Jak wynika z artykułu 40 ustęp 1 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych (Dz.U.2017.2077 j.t. z p.zm.) jednostki sektora finansów publicznych prowadzą rachunkowość zgodnie z przepisami o rachunkowości, z uwzględnieniem zasad określonych w niniejszej ustawie. Sektor finansów publicznych tworzą, zgodnie z artykułem 9 ustawy o finansach publicznych następujące formy:

- organy władzy publicznej, w tym organy administracji rządowej, organy kontroli państwowej i ochrony prawa oraz sądy i trybunały;

- jednostki samorządu terytorialnego oraz ich związki;

- związki metropolitalne;

- jednostki budżetowe;

- samorządowe zakłady budżetowe;

- agencje wykonawcze;

- instytucje gospodarki budżetowej;

- państwowe fundusze celowe;

- Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez Prezesa Kasy Rolniczego Ubezpieczenia Społecznego;

- Narodowy Fundusz Zdrowia;

- samodzielne publiczne zakłady opieki zdrowotnej;

- uczelnie publiczne;

- Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne;

- państwowe i samorządowe instytucje kultury;

- inne państwowe lub samorządowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowego.

Jednakże nie wszystkie jednostki sektora finansów publicznych stosują te same przepisy w zakresie rachunkowości. Wynika to z zapisów artykułu 80 ustęp 1 ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U.2018.395 j.t. z p.zm). Do jednostek, o których mowa w art. 2 ust. 1 pkt 4 ustawy o rachunkowości, nie stosuje się przepisów rozdziałów 5, 6 i 7 ustawy o rachunkowości. Oznacza to, iż wszystkie gminy, powiaty, województwa i ich związki, a także państwowe i samorządowe jednostki budżetowe oraz samorządowe zakłady budżetowe, prowadzą specyficzną rachunkowość, zwaną rachunkowością budżetową, i nie stosują przepisów rozdziałów 5, 6 i 7 ustawy o rachunkowości.

System rachunkowości budżetowej opiera się zatem na przepisach ustawy o rachunkowości i określonych w niej zasadach nadrzędnych rachunkowości, oraz na przepisach ustawy o finansach publicznych i delegacjach ustawowych w niej zawartych.

W artykule 40 ustęp 4 ustawy o finansach publicznych znajduje się delegacje ustawowa dla Ministra Finansów, aby Minister Finansów określi w drodze rozporządzeń (i zarządzenia) uwzględniając potrzebę zapewnienia przejrzystości planów kont oraz charakter działalności prowadzonej przez te jednostki:

- szczególne zasady rachunkowości dotyczące ewidencji wykonania budżetu, ewidencji wykonania budżetu w układzie zadaniowym, ewidencji aktywów trwałych stanowiących własność Skarbu Państwa lub jednostek samorządu terytorialnego, wyceny poszczególnych składników aktywów i pasywów, zasady sporządzania sprawozdań finansowych oraz odbiorców tych sprawozdań oraz plany kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej,

- zasady rachunkowości oraz plany kont dla organów podatkowych jednostek samorządu terytorialnego,

- w drodze zarządzenia - zasady rachunkowości oraz plany kont dla organów podatkowych podległych Ministrowi Finansów, w zakresie poboru i rozliczenia podatków, opłat, wpłat z zysku przedsiębiorstw państwowych, jednoosobowych spółek Skarbu Państwa oraz banków państwowych, a także innych niepodatkowych należności budżetowych, do których poboru, ustalania lub określania są uprawnione organy podatkowe

Wypełniając delegację ustawową na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy o finansach publicznych w dzienniku ustaw z 13 października 2017 roku opublikowano rozporządzenie Ministra Rozwoju i Finansów z dnia 13 września 2017 roku w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U.2017.1911 z p.zm.), które stanowi oprócz przepisów ustawy o rachunkowości i przepisów ustawy o finansach publicznych podstawowy akt normujący zasady prowadzenia rachunkowości budżetowej w Polsce. Przepisy nowego rozporządzenia miały zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok 2018, a samo rozporządzenie weszło w życie z dniem 1 stycznia 2018 roku.

Rozporządzenie określa szczególne zasady rachunkowości oraz plany kont dla:

- budżetu państwa;

- budżetów jednostek samorządu terytorialnego;

- jednostek budżetowych;

- samorządowych zakładów budżetowych;

- państwowych funduszy celowych;

- państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Analizując nowy plan kont na rok 2018 śmiało można powiedzieć, że jest on niewątpliwą kontynuacją przyjętego jeszcze w czasach socjalizmu modelu rachunkowości budżetowej i na pewno nie jest związane z reformą systemu budżetowego, o której mowa w tzw. Planie Morawieckiego.

Nie usunięto podstawowych błędów dot. choćby definicji środków trwałych i inwestycji, gruntów oddanych w użytkowanie wieczyste, księgowania zlikwidowanego 18 lat temu funduszu inwestycyjnego, i innych zagadnień, w tym braku w bilansie pozycji długoterminowych czynnych rozliczeń międzyokresowych kosztów, niezbędnej do prawidłowego wykazania zobowiązań długoterminowych. Pozytywnie należy jednak ocenić obowiązek publikowania sprawozdania finansowego w Biuletynie Informacji Publicznej jednostek sporządzających sprawozdania.

Zapewne podobnie jak poprzedniego rozporządzenia i tego nowego nikt nie będzie do końca przestrzegał, np. w zakresie rachunkowości ministerstw, urzędów wojewódzkich, urzędów pracy i funduszu pracy, które nadal pewnie będą prowadzić dwie księgi główne w jednostce budżetowej na podstawie załącznika nr 3 rozporządzenia. Co więcej nowe rozporządzenie jest wzajemnie ze sobą sprzeczne. Wystarczy choćby porównać definicję środków trwałych i nowy sposób ujmowania i prezentacji gruntów oddanych w użytkowanie wieczyste, który jest nie tylko wzajemnie sprzeczny ale nie spełnia również definicji środków trwałych z ustawy o rachunkowości, z klasyfikacji środków trwałych czy nawet ze standardów międzynarodowych. Podobna sprzeczność dotyczy obowiązku eliminowania wzajemnych rozliczeń w związku z księgowaniem funduszu inwestycyjnego i równowartości wydatków inwestycyjnych.

Poza rozwiązaniami dla KAS , wprowadzeniem pojęcia jednostki nadrzędnej oraz nowymi załącznikami nr 8 i nr 12 oraz innymi kosmetycznymi czy wręcz redakcyjnymi zmianami, niczego ważnego, żadnych istotnych zmian w nowych przepisach normujących polską rachunkowość budżetową po prostu nie ma.

Choć z drugiej strony nowe rozwiązania dla KAS, związane z nowym kontem 235 „Rozliczenia dochodów budżetowych z tytułu podatków” dowodzą, że to co do tej pory generował w rachunkowości i prezentował sprawozdawczości finansowej Minister Finansów naruszało (i naruszać jeszcze będzie za rok 2017) zasady rachunkowości, w tym zasadę rzetelnego i jasnego obrazu oraz m.in. zasadę memoriału. Chodzi o to, że podatki ujmowane na tzw. organie podatkowym KAS nigdy ostatnio nie wchodziły w zakres sprawozdania finansowego ministerstwa finansów. Podatki, w tym gigantyczne dochody z podatku VAT nie będą zatem wykazane w sprawozdaniu finansowym za rok 2017, gdyż przepisy nowego rozporządzenia mają zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok 2018. Uszczelnienie systemu podatkowego, gigantyczne wpływy podatkowe i sukces Rządu z tym związany nie będzie zatem odpowiednio prezentowany w sprawozdawczości finansowej MRIF za rok 2017. To podpada pod art. 77 ustawy o rachunkowości.

I tu warto zainteresować się do niedawna niejawnym, lecz ujawnionym i wreszcie opublikowanym raporcie Banku Światowego: „Porównanie polskich przepisów rachunkowości sektora publicznego z międzynarodowymi standardami rachunkowości sektora publicznego (MSRSP)”, który jest do pobrania ze strony Banku Światowego.

Do nadrzędnych zasad rachunkowości budżetowej obowiązujących w 2021 roku można zatem zaliczyć następujące zasady:

- Zasadę rzetelnego i jasnego obrazu wynikająca z artykułu 4 ustęp 1, 1a, 1b ustawy o rachunkowości, która mówi że:

(…) Jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy.

(…) W celu rzetelnego i jasnego przedstawienia sytuacji majątkowej i finansowej oraz wyniku finansowego jednostka jest obowiązana przedstawiać wszelkie dodatkowe informacje konieczne do spełnienia tego obowiązku w informacji dodatkowej.

(…) Jeżeli w wyjątkowych przypadkach stosowanie określonego przepisu ustawy nie pozwoliłoby na rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej oraz wyniku finansowego, jednostka nie stosuje tego przepisu, a w informacji dodatkowej uzasadnia przyczyny jego niezastosowania oraz określa wpływ, jaki niezastosowanie przepisu wywiera na obraz sytuacji majątkowej i finansowej oraz wynik finansowy jednostki.

- Zasadę wyższości treści nad formą wynikającą z artykułu 4 ustęp 2 ustawy o rachunkowości, która mówi że:

(…) Zdarzenia, w tym operacje gospodarcze, ujmuje się w księgach rachunkowych i wykazuje w sprawozdaniu finansowym zgodnie z ich treścią ekonomiczną.

- Zasadę memoriału wynikającą z artykułu 6 ustęp 1 ustawy o rachunkowości, która mówi, że:

(...) W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

- Zasadę współmierności wynikającą z artykułu 6 ustęp 2 ustawy o rachunkowości, która mówi, że:

(...) Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione.

- Zasadę indywidualnej wyceny (zakazu kompensat) wynikającą z artykułu 7 ustęp 3 znowelizowanej ustawy o rachunkowości, która mówi, że:

(...) Wartość poszczególnych składników aktywów i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat nadzwyczajnych ustala się oddzielnie. Nie można kompensować ze sobą wartości różnych co do rodzaju aktywów i pasywów, przychodów i kosztów związanych z nimi oraz zysków i strat nadzwyczajnych.

- Zasadę istotności wynikającą z artykułu 4 ustęp 4 i 4a oraz artykułu 8 ustęp 1 znowelizowanej ustawy o rachunkowości, która mówi, że:

(...) Jednostka może w ramach przyjętych zasad (polityki) rachunkowości stosować uproszczenia, jeżeli nie wywiera to istotnie ujemnego wpływu na realizację obowiązku określonego w ust. 1 (przypomnienie: Jednostki obowiązane są stosować określone ustawą zasady rachunkowości, rzetelnie i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy.).

(…) Stosując przepisy ustawy, jednostka kieruje się zasadą istotności. Informacje wykazywane w sprawozdaniu finansowym oraz skonsolidowanym sprawozdaniu finansowym należy uznać za istotne, gdy ich pominięcie lub zniekształcenie może wpływać na decyzje podejmowane na ich podstawie przez użytkowników tych sprawozdań. Nie można uznać poszczególnych pozycji za nieistotne, jeżeli wszystkie nieistotne pozycje o podobnym charakterze łącznie uznaje się za istotne.

(...) Określając zasady (politykę) rachunkowości należy zapewnić wyodrębnienie w rachunkowości wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku finansowego jednostki, przy zachowaniu zasady ostrożności, o której mowa w art. 7.

- Zasadę ciągłości (porównywalności) wynikającą z artykułu 5 ustęp 1 oraz artykułu 8 ustęp 2 ustawy o rachunkowości, która mówi, że:

(...) Przyjęte zasady (politykę) rachunkowości należy stosować w sposób ciągły, dokonując w kolejnych latach obrotowych jednakowego grupowania operacji gospodarczych, wyceny aktywów i pasywów, w tym także dokonywania odpisów amortyzacyjnych lub umorzeniowych, ustalania wyniku finansowego i sporządzania sprawozdań finansowych tak, aby za kolejne lata informacje z nich wynikające były porównywalne. Wykazane w księgach rachunkowych na dzień ich zamknięcia stany aktywów i pasywów należy ująć w tej samej wysokości, w otwartych na następny rok obrotowy księgach rachunkowych.

(...)W celu rzetelnego i jasnego przedstawienia sytuacji jednostka może, ze skutkiem od pierwszego dnia roku obrotowego, bez względu na datę podjęcia decyzji, zmienić dotychczas stosowane rozwiązania na inne, przewidziane ustawą. Zmiana dotychczas stosowanych rozwiązań wymaga również określenia w informacji dodatkowej wpływu tych zmian na sprawozdania finansowe wymagane innymi przepisami prawa, jeżeli zostały one sporządzone za okres, w którym powyższe rozwiązania uległy zmianie. W przypadku takim należy w sprawozdaniu finansowym jednostki za rok obrotowy, w którym zmiany te nastąpiły, podać przyczyny tych zmian, określić liczbowo ich wpływ na wynik finansowy oraz zapewnić porównywalność danych sprawozdania finansowego dotyczących roku poprzedzającego rok obrotowy, w którym dokonano zmian. Skutki zmiany przyjętych zasad (polityki) rachunkowości odnosi się na kapitał (fundusz) własny i wykazuje jako zysk (stratę) z lat ubiegłych.

- Zasadę kontynuacji działalności wynikającą z artykułu 5 ustęp 2 ustawy o rachunkowości, która mówi, że:

(...) Przy stosowaniu przyjętych zasad (polityki) rachunkowości przyjmuje się założenie, że jednostka będzie kontynuowała w dającej się przewidzieć przyszłości działalność w nie zmniejszonym istotnie zakresie, bez postawienia jej w stan likwidacji lub upadłości, chyba że jest to niezgodne ze stanem faktycznym lub prawnym. Ustalając zdolność jednostki do kontynuowania działalności, kierownik jednostki uwzględnia wszystkie informacje dostępne na dzień sporządzenia sprawozdania finansowego, dotyczące dającej się przewidzieć przyszłości, obejmującej okres nie krótszy niż jeden rok od dnia bilansowego.

- Zasadę ostrożnej wyceny wynikającą z artykułu 7 ustęp 1 i 2 znowelizowanej ustawy o rachunkowości, która mówi, że:

(...) Poszczególne składniki aktywów i pasywów wycenia się stosując rzeczywiście poniesione na ich nabycie (wytworzenie) ceny (koszty), z zachowaniem zasady ostrożności. W szczególności należy w tym celu w wyniku finansowym, bez względu na jego wysokość, uwzględnić:

- zmniejszenia wartości użytkowej lub handlowej składników aktywów, w tym również dokonywane w postaci odpisów amortyzacyjnych lub umorzeniowych,

- wyłącznie niewątpliwe pozostałe przychody operacyjne i zyski nadzwyczajne,

- wszystkie poniesione pozostałe koszty operacyjne i straty nadzwyczajne,

- rezerwy na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń.

Zdarzenia te należy uwzględnić także wtedy, gdy zostaną one ujawnione między dniem bilansowym a dniem, w którym rzeczywiście następuje zamknięcie ksiąg rachunkowych.

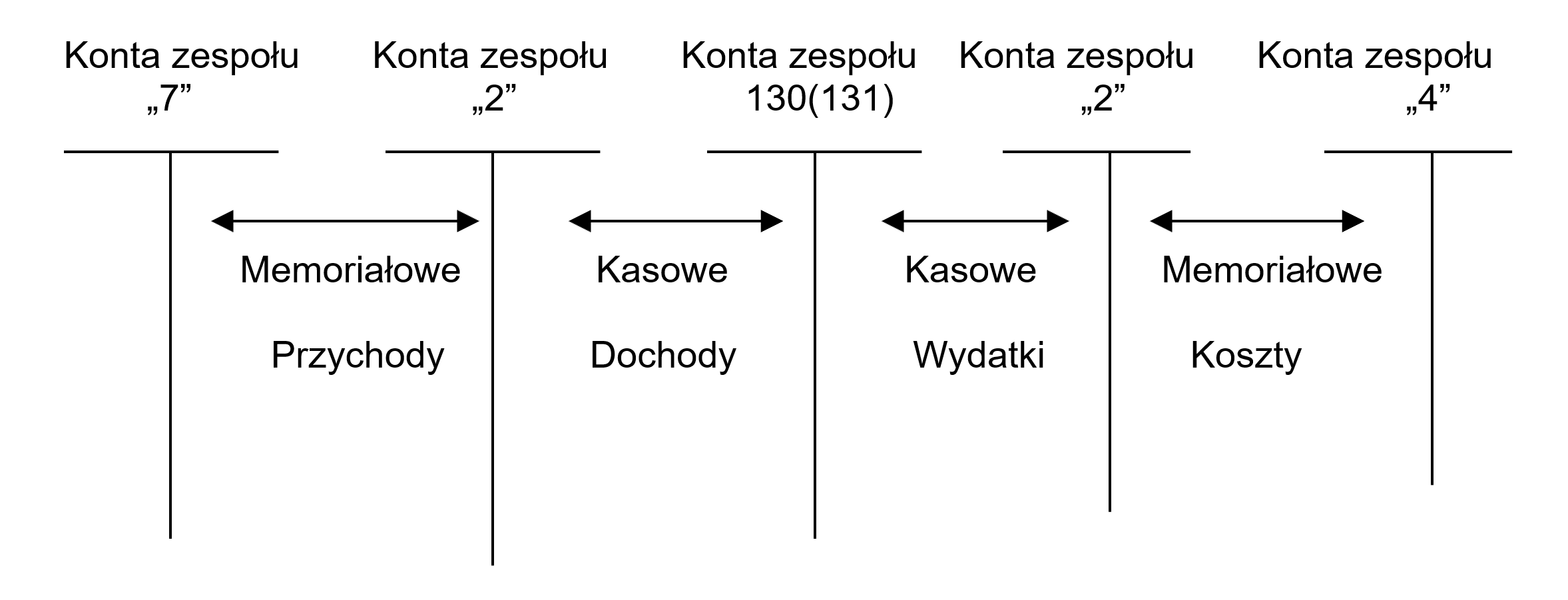

- Zasadę kasową, która dotyczy jedynie dochodów (i przychodów) budżetu oraz wydatków (i rozchodów) budżetu wynikającą z artykułu 40 ustęp 2 punkt 1 ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych, która mówi, że:

(...) Dochody i wydatki ujmuje się w terminie ich zapłaty, niezależnie od rocznego budżetu, którego dotyczą.

W rachunkowości budżetowej nadal obowiązuje poniższy pięcio-kontowy podstawowy model ewidencyjny, który w prosty sposób pokazuje różnicę pomiędzy dochodami a przychodami oraz wydatkami a kosztami, czyli pojęciami jakimi posługuje się ustawa o rachunkowości (przychody-koszty) i ustawa o finansach publicznych (dochody-wydatki):

Problemy z właściwym zrozumieniem zasad rachunkowości szczególnie mocno widoczne są w tych jednostkach, które czekając na środki na wydatki ze swojego budżetu lub od swojego dysponenta, zbierają razem zbiorczo faktury i ujmują je w księgach rachunkowych zbiorczo pod jedną pozycją – datą wyciągu bankowego dopiero w momencie ich zapłaty - nie bacząc czy dokument ten (zobowiązanie) nie dotyczył innego okresu (miesiąca). Znany jest przypadek, że średnio 72 dowody źródłowe były ujmowane pod jednym zapisem na podstawie wyciągu bankowego z "podpiętymi" fakturami. Problem ten jest niestety dość powszechny i wystarczy jedynie sprawdzić dzienniki dowodów źródłowych, w których zapisy dokonywano jedynie na podstawie wyciągów bankowych i już można się przekonać się o prawidłowym lub nie rozumieniu i stosowaniu nadrzędnych zasad rachunkowości budżetowej tj. zasady kasowej i zasady memoriałowej. Efektem błędnej interpretacji zasad rachunkowości jest fakt, że należności i zobowiązania księgowane są dopiero w momencie ich zapłaty, pod datą wyciągu bankowego, gdyż faktury nie są ujmowane w księgach rachunkowych pod datą okresu którego dotyczą, a jedynie "leżą" sobie spokojnie w szufladach biurek poszczególnych wydziałów merytorycznych do momentu ich zapłaty. W wyniku księgowania kasowego do sprawozdawczości budżetowej nie wchodzą faktyczne należności i zobowiązania ale to co już należnością lub zobowiązaniem już nie jest. Okazuje się jednak, że problemem jest nie tylko zrozumienie różnicy pomiędzy dochodami i wydatkami budżetu, które mierzy się zasadą kasową, a przychodami i kosztami jednostek wykonujących budżet, które mierzy się zasadą memoriałową, ale również problem stanowi zasada współmierności. W planach kont oraz w księgach rachunkowych wielu jednostek wykonujących budżet nie wyodrębnia się przychodów i kosztów z podziałem na okres, którego dotyczą. Przejawia się to brakiem takich kont jak: 640 Rozliczenia międzyokresowe kosztów oraz 840 Rezerwy i rozliczenia międzyokresowe przychodów. Ten poważny błąd uniemożliwia prawidłowe ustalenie wyniku finansowego jednostek wykonujących budżet oraz wykazanie dochodów i wydatków budżetu, które kasowo zrealizowane dotyczą przyszłych okresów. Co więcej w książkach typu Komentarz do planu kont dla jednostek budżetowych można znaleźć błędne uproszczenia usprawiedliwiające brak np. konta 640 a jako argument podaje się „…koszty systematycznie się powtarzają”. Tego typu uproszczenia powodują, iż w księgach rachunkowych jednostek budżetowych nie zostaną wykazane długo i krótkoterminowe zobowiązania związane z czynnymi rozliczeniami międzyokresowymi kosztów. W świetle nowego obowiązującego z mocą od 1 stycznia 2016 roku brzmienia zasady istotności nie powinny być one stosowane. Tym bardziej, iż po raz pierwszy w historii rachunkowości budżetowej w Polsce w terminie do końca marca 2019 roku państwowe i samorządowe jednostki budżetowe oraz samorządowe zakłady budżetowe sporządzały nowy załącznik do sprawozdania finansowego za rok 2018 - informację dodatkową.

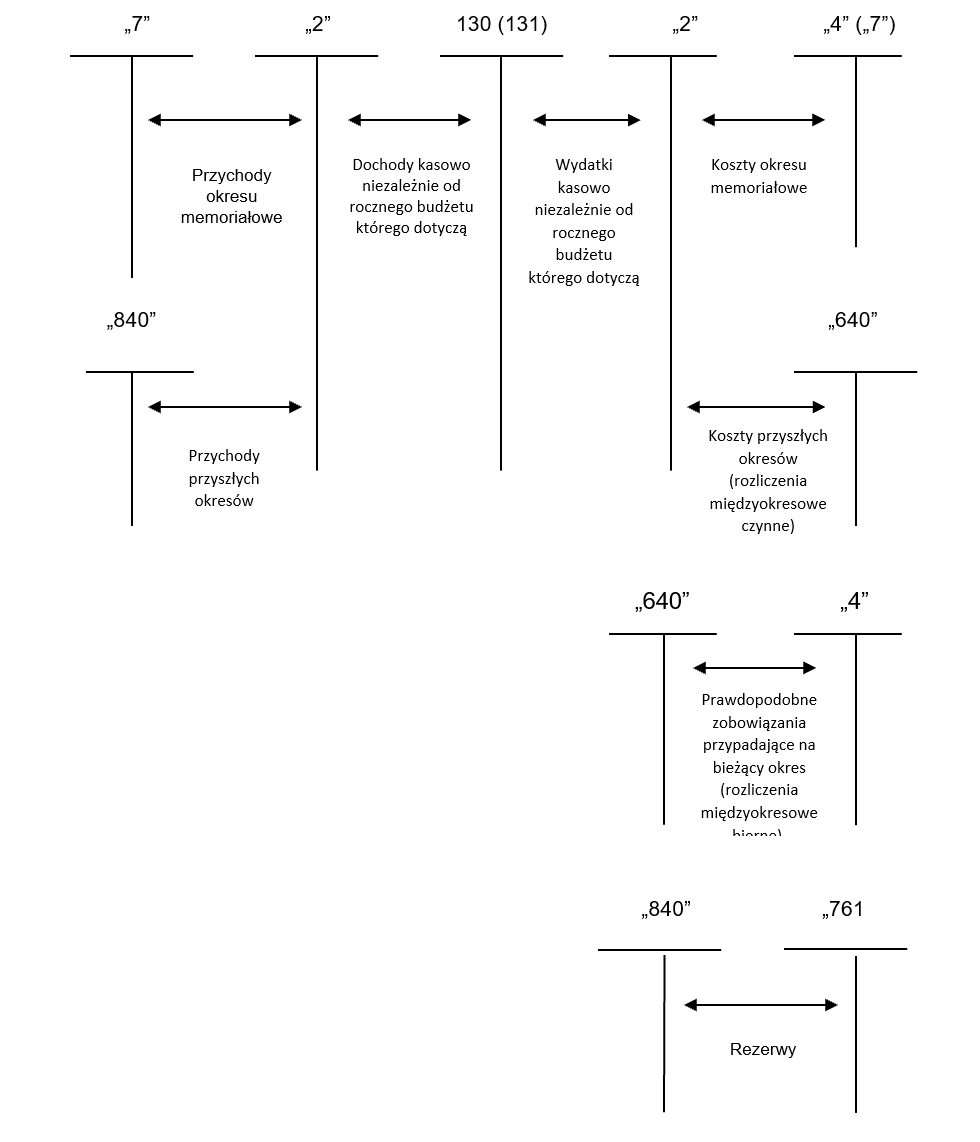

Różnicę pomiędzy dochodami a przychodami oraz wydatkami a kosztami z podziałem na okres którego dotyczą można wyjaśnić za pomocą poniższego modelu ewidencyjnego:

I na koniec warto sprawdzić czy polityka rachunkowości na rok 2021 jednostki obejmuje konta 640 i 840? Jeśli nie to mało prawdopodobne jest aby jednostka miała szanse prowadzić swą księgowość budżetową w zgodzie z nadrzędnymi zasadami rachunkowości budżetowej obowiązującymi w roku 2021 (i wcześniej).

Newsletter BDO

Aktualności

- MF proponuje etapowe wdrożenie i uproszczenie obowiązkowego systemu e-faktur

- FINANSE PUBLICZNE OŚWIATY TO „OSZUSTWO” – GODZINY NADLICZBOWE

- Zwolnienie z PCC kilka umów sprzedaży

- Zasady opodatkowania podatkiem WHT

- Ważne zmiany w zatrudnianiu cudzoziemców

- Uproszczenia dla firm w zakresie wdrożenia KSeF

- Przedsiębiorcy mogą rozliczać się kasowo

- Ulgi podatkowe na inwestycje w ESG

- Kilka zmian w podatku CIT i VAT

- Kasa fiskalna przy najmie lokali