ALTERNATYWNE KOSZTY I ZYSKI OD KAPITAŁU

Koszty przedsprzedażowe należy traktować podobnie jak kredyt udzielony na inwestycje w produkt. Wynika to z faktu, że nakłady te są ponoszone w jednym okresie, a rozliczane w następnych. Zyski z jego późniejszej sprzedaży powinny zatem sfinansować spłatę tego zobowiązania. Każda spłata kredytu jest związana z dwoma rodzajami rat – kapitałową oraz odsetkową. Koszty rozliczone w czasie poprzez mechanizm rozliczenia międzyokresowego czynnego należy uznać za ratę kapitałową.

Nakłady ponoszone na analizowane koszty mogą być jednak lokowane na tzw. alternatywne lokaty. Działania te przynoszą konkretnie wymierne korzyści w postaci odsetek. Z tego względu należy dodać do kosztów działalności utracone korzyści z tytułu zamrożenia w projekcie środków finansowych. Koszty te w swojej idei można przyrównać do raty odsetkowej kredytu. Odwrotna sytuacja występuje w przypadku kosztów posprzedażowych. Z tego powodu, że w pierwszej kolejności uznaje się w koszty wydatki dokonane, w kolejnych przyszłych okresach następuje akumulacja środków finansowych. Sukcesywnie tworzona jest więc rezerwa na te koszty.

Zgromadzone w ten sposób środki mogą być jednak wykorzystywane przez przedsiębiorstwo. Jedną z form korzystania z nich jest zakładanie lokat bankowych. Zgromadzone w ten sposób odsetki powinny być przeznaczone na finansowanie kosztów, dla jakich tworzy się taką rezerwę. Stanowią one zatem element pomniejszający omawiane koszty. Odsetki te są więc częściowym źródłem finansowania kosztów posprzedażowych.

USTALENIE WYSOKOŚCI OPROCENTOWANIA DO WYZNACZANIA ALTERNATYWNYCH KOSZTÓW I ZYSKÓW Z KAPITAŁU

Wysokość stopy procentowej, według której będą obliczane odsetki, powinna być uzależniona od czasu zamrożenia środków finansowych oraz ryzyka przedsięwzięcia. Jednym z najbardziej polecanych rozwiązań jest zastosowanie oprocentowania równego obligacjom skarbowym. Przykładowo, jeżeli cały okres rozliczania kosztów wynosi pięć lat, to alternatywne koszty kapitału należy ustalać według oprocentowania dla obligacji pięcioletnich.

Poza wskazanym sposobem równie dobrze można stosować inne metody wyznaczania wysokości oprocentowania, takie jak: lokaty bankowe, kredyty, rentowność działalności bieżącej. Istotne jest, aby wysokość oprocentowania uwzględniała stopień ryzyka. Zazwyczaj w analizie tego typu przyjmuje się założenie, że inwestycja w nowy produkt charakteryzuje się normalnym poziomem ryzyka. Z tego powodu nie ma potrzeby stosowania wysokich stóp procentowych, które uwzględniają ten aspekt. Poziom oprocentowania obligacji wydaje się zatem podstawowym kryterium ustalenia stopy procentowej dla tych kosztów. W indywidualnych przypadkach można jednak zastosować inne rozwiązania.

KAPITALIZACJA ODSETEK OD ALTERNATYWNYCH KOSZTÓW KAPITAŁU ZA OKRES PRZEDSPRZEDAŻOWY

Koszty przedsprzedażowe powinny być rozliczane w okresie sprzedaży właściwej. W przypadku gdy wystąpią następujące warunki:

- są ponoszone przez długi czas

- brakuje w tym okresie przychodów

- są istotnej wartości

należy kapitalizować odsetki od zaangażowanych w nich nakładów. Odsetki te zwiększą wartość kosztów do późniejszego rozliczenia w czasie.

SPOSÓB USTALANIA KOSZTÓW ALTERNATYWNYCH

Alternatywne koszty zamrożonego kapitału mogą być rozliczane w kosztach przedsprzedażowych według następujących metod:

- równych rat okresowych

- zmniejszających się rat okresowych

Metody te są w swojej idei identyczne jak w przypadku naliczania odsetek od kredytów bankowych. Pierwszy sposób charakteryzuje się stabilnym poziomem wartości kosztów we wszystkich okresach analizy. Polecany jest w przypadku produktów posiadających podobną użyteczność przez cały czas ich wytwarzania. Są to wyroby, dla których ceny sprzedaży nie różnią się w istotny sposób w kolejnych okresach. Jeśli jednak spodziewamy się wysokich cen w pierwszych etapach życia produktu i niskich w końcowych etapach, to powinniśmy zastosować metodę zmniejszających się rat okresowych omawianych kosztów. Metoda ta pozwala na wyższe dociążenie kosztów w okresie, gdy produkt charakteryzuje się przewagą konkurencyjną z tytułu innowacyjności. Przewaga ta uzasadnia jego wysoką cenę w pierwszych okresach sprzedaży. Wyroby tego rodzaju w końcowych etapach życia często jednak sprzedawane są za istotnie niższe ceny niż początkowo. Wówczas koszty te będą niższej wartości, co jest korzystniejsze w całościowej analizie rentowności. Rozwiązanie takie pozwoli bowiem uniknąć niebezpieczeństwa negatywnej rentowności w tym okresie.

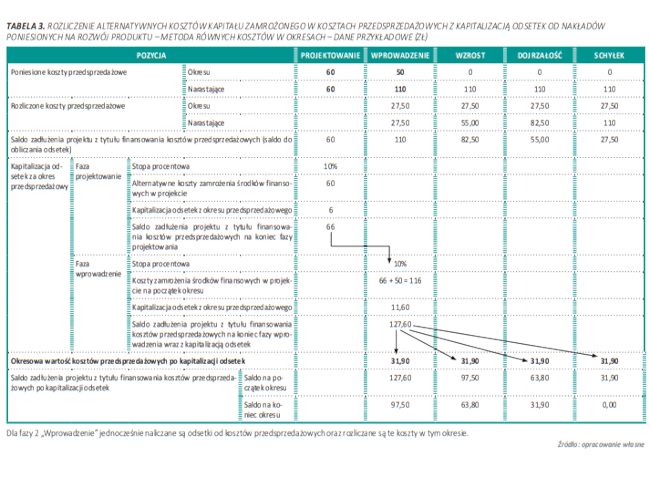

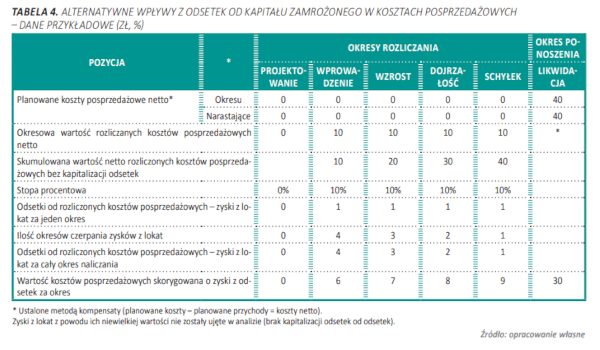

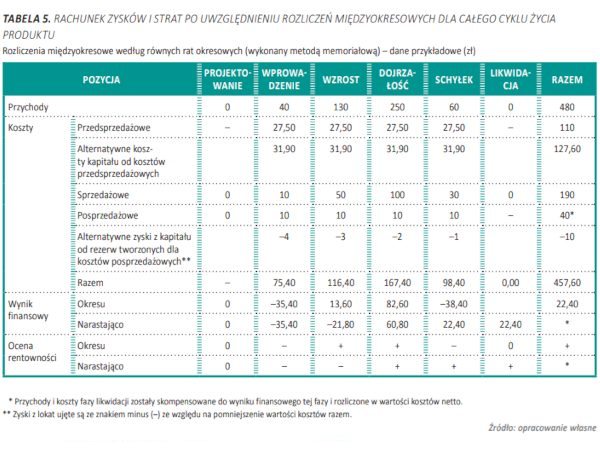

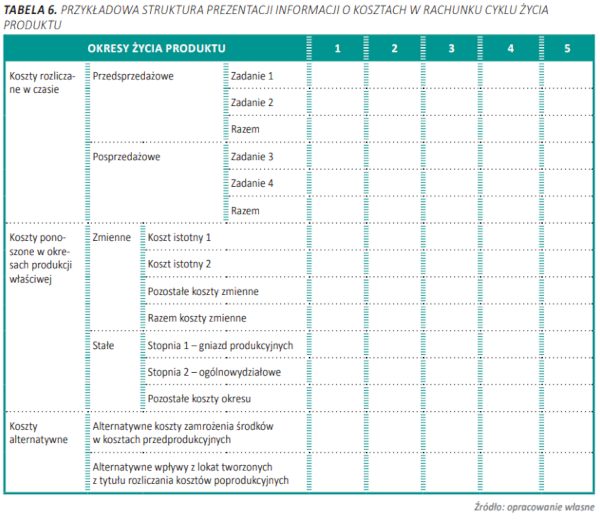

Ustalenia omawianych wyżej kosztów metodą równych wartości w okresach dokonuje się, naliczając je od średniej wartości zaangażowanych środków w koszty przed- lub posprzedażowe. W drugim przypadku koszty można wyznaczać od nierozliczonej wartości kosztów przed- lub posprzedażowych (tabele 3–6).

WNIOSKI I REKOMENDACJE

Reasumując, w rachunku cyklu życia produktu potencjalne zastosowanie mają wszystkie kategorie kosztów stosowane zarówno w rachunkowości zarządczej, jak i finansowej. W przypadku ich znaczącej wartości mogą być one analizowane z jeszcze większą szczegółowością, niż zostało to opisane. Jeśli natomiast ich wartość będzie niewielka, mogą zostać zaprezentowane w tej analizie jako niewydzielona część innej pozycji. Decyzja o wyborze konkretnej kategorii kosztów, według jakiej zostanie przeprowadzona ta analiza, powinna wynikać z zasady istotności.

Powyższe opracownie jest drugą częścią arykułu "Kategorie kosztów ujmowane w rachunku cyklu życia produktu".

Polecamy elektroniczne wydanie miesięcznika "Controlling i Zarządzanie", w którym znajdą Państwo najświeższe informacje z zakresu controllingu i finansów.

Michał Chalastra, Wydawnictwo Marina,"Controlling i Zarządzanie"

Inne artykuły tego autora

Zasady identyfikacji zakresów odpowiedzialności za koszty w perspektywie strategicznej i operacyjnej nr 6(20)/2017

Wielowymiarowy i wielopoziomowy rachunek marżowy nr 1(21)/2018

Bezpieczne struktury rachunku marżowego na poziomie strategicznym i operacyjnym nr 2(22)/2018

Prezentacja informacji o kosztach bezpośrednich i pośrednich w rachunku marżowym nr 5/25/2018

Kolejność pozycji ujmowanych w rachunku marżowym nr 4(24)/2018

Istotne znaczenie odpowiedniej metody rozliczania kosztów pośrednich 2(28)/2019

Czy kierownik miejsca powstawania kosztów (mpk) planuje wszystkie pozycje kosztów w swoim budżecie? Nr 5(37)/2020

Zachęcamy do lektury w platformie cyfrowej www.controllingzarzadzanie.embuk.eu

![]()

Polecamy najbliższe warsztaty zzakresu finansów i controllingu

Newsletter BDO

Aktualności

- MF proponuje etapowe wdrożenie i uproszczenie obowiązkowego systemu e-faktur

- FINANSE PUBLICZNE OŚWIATY TO „OSZUSTWO” – GODZINY NADLICZBOWE

- Zwolnienie z PCC kilka umów sprzedaży

- Zasady opodatkowania podatkiem WHT

- Ważne zmiany w zatrudnianiu cudzoziemców

- Uproszczenia dla firm w zakresie wdrożenia KSeF

- Przedsiębiorcy mogą rozliczać się kasowo

- Ulgi podatkowe na inwestycje w ESG

- Kilka zmian w podatku CIT i VAT

- Kasa fiskalna przy najmie lokali