Niepokojące kredyty konsumpcyjne

Rośnie udział wysokokwotowych kredytów konsumpcyjnych o wieloletnich terminach zapadalności w portfelu kredytowym krajowych banków. Nadzór finansowy przyznaje, że ich jakość jest niższa, niż pozostałych kredytów tego rodzaju. Czy należy już bić na alarm?

Zmiany strukturalne w portfelu kredytowym polskich banków to zjawisko, które wymaga szczególnej uwagi – stwierdził prof. Andrzej Kaźmierczak, członek zarządu Narodowego Banku Polskiego podczas gali „Gazety Bankowej”. Według niego szczególnie niepokojący jest rosnący udział wysokokwotowych kredytów konsumpcyjnych o wieloletnich terminach zapadalności.

- Obecnie ponad 35 proc. nowych kredytów konsumpcyjnych to kredyty wysokokwotowe, o wartości przewyższającej 50 tys. zł. Stanowią one już 7 proc. wszystkich kredytów udzielonych przez banki sektorowi niefinansowemu. Większość z nich udzielana jest na ponad osiem lat, niektóre wręcz na kilkanaście. Jednocześnie banki często nie są w stanie precyzyjnie wskazać na jakie cele przeznaczone są te środki. To wszystko rodzi ryzyko. Ewentualne spowolnienie tempa wzrostu gospodarczego zwiększa prawdopodobieństwo materializacji strat kredytowych, a ten typ kredytów już teraz cechuje się wyższym ryzykiem, niż pozostałe kredyty konsumpcyjne – zwrócił uwagę prof. Andrzej Kaźmierczak. Podkreślił przy tym, że nie wszystkie banki mają taką samą ekspozycję na ten typ kredytów.

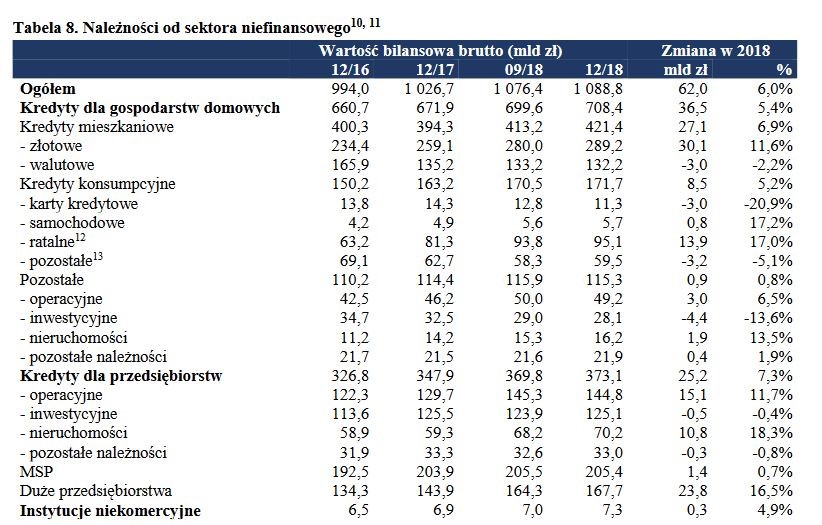

Kredyty dla sektora niefinansowego – stan na koniec 2018 roku

Źródło: NBP

Konsumpcja kwitnie, tak jak gospodarka

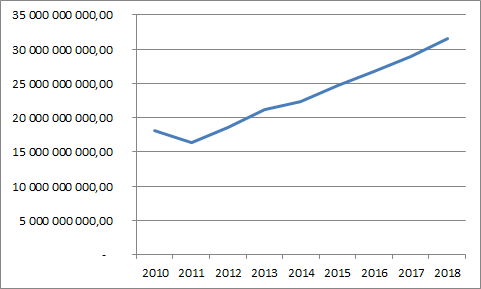

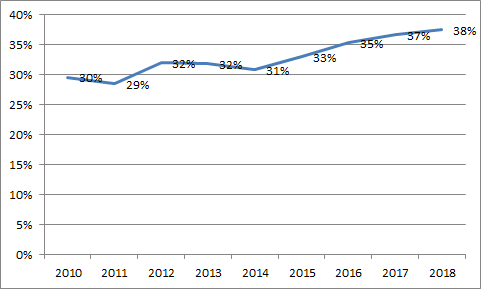

Jeśli spojrzymy na strukturę kwotową nowej sprzedaży kredytów konsumpcyjnych - udostępnianą przez Biuro Informacji Kredytowej - to zobaczymy, iż udział w sprzedaży rocznej wysokokwotowych kredytów konsumpcyjnych (o wartości powyżej 50 tys. zł) w latach 2010-2018 zwiększył się z 30 proc. do 38 proc. Nominalnie urósł on z 18 mld zł do 31,5 mld zł. Biorąc pod uwagę łączny portfel kredytów dla podmiotów niefinansowych, to udział kredytów wysokokwotowych nie przekracza 10 proc., tak jak twierdzi prof. Kaźmierczak.

Przyczyny tego zjawiska, czyli dynamicznego wzrostu rynku kredytów konsumpcyjnych wysokokwotowych w ostatnich ośmiu latach, mogą być różne – wskazuje prof. Krzysztof Waliszewski z Katedry Pieniądza i Bankowości Uniwersytetu Ekonomicznego w Poznaniu. – Na pewno wśród nich należy wymienić wzrost dochodów gospodarstw domowych i możliwości zadłużania się, środowisko niskich stóp procentowych i tanich kredytów zachęcające do ich zaciągania, a także przygotowywanie ofert bankowych z wydłużonym okresem kredytowania, co poprawia zdolność kredytową klienta i umożliwia mu zaciągnięcie wyższego finansowania – wymienia naukowiec.

Wartość udzielonych wysokokwotowych kredytów konsumpcyjnych (w zł)

Źródło: BIK

Udział wysokokwotowych kredytów konsumpcyjnych w sprzedaży rocznej kredytów ogółem (proc.)

Źródło: BIK

Warto dmuchać na... coraz bardziej gorące

Ekonomiści podzielają opinię prof. Andrzeja Kaźmierczaka. Rzeczywiście, to zjawisko powinno nieco niepokoić i trafić pod lupę nadzoru finansowego. Pojawiają się przypuszczenia - nie poparte na razie dowodami - że zaciągane kredyty konsumpcyjne wysokokwotowe są przeznaczane na wkłady własne przy zakupie mieszkań. Aż 80 proc. kredytów konsumpcyjnych to kredyty niecelowe, czyli nie jest znane ich przeznaczenie. - Można tylko przypuszczać, że w związku z boomem na rynku nieruchomości mieszkaniowych część tych kredytów jest przeznaczana na wykończenie czy wyposażenie nowo nabytych nieruchomości. Część tych kredytów jest wykorzystywana przez kredytobiorców do finansowania działalności gospodarczej. Co do finansowania wkładu własnego, to prawdopodobnie częściowo również, ale trudno określić skalę tego zjawiska, a co za tym idzie potencjalne zagrożenie dla systemu – wylicza prof. Krzysztof Waliszewski.

Warto zwrócić uwagę, że z informacji NBP wynika, iż wysoka ekspozycja na wysokokwotowe i długoterminowe kredyty konsumpcyjne koncentruje się w kilku bankach. Dokładnie pięć banków z największym udziałem w segmencie kredytów konsumpcyjnych odpowiada za 70 proc. udzielonych kredytów tego rodzaju. - W przypadku niektórych banków silnie zaangażowanych w ten segment kredyty te stanowią znaczącą część ich aktywów, co oznacza, że może to stanowić dla nich istotne źródło ryzyka – ostrzega prof. Waliszewski.

Alfred Bieć z SGH zwraca uwagę, że wielkość kwoty udzielonego kredytu nic nie mówi o jego ryzyku. - Gdyby wielkość kredytów wpływała na ryzyko ich spłaty, to kredyty hipoteczne, które są zwykle wysokokwotowe, spłacałyby się gorzej, niż inne kredyty. A tak nie jest. Ryzyko zależy od zabezpieczenia kredytu. Zatem należy zwrócić uwagę na nowy trend polegający na wzroście udziału w portfelach banków kredytów konsumpcyjnych wysoko kwotowych, aby upewnić się, że są one dobrze zabezpieczone. I to jest zadanie dla Komisji Nadzoru Finansowego – uważa Bieć.

W opinii prof. Waliszewskiego na opisywane zjawisko składa się tak dużo zjawisk gospodarczych, że pojawienie się go jest raczej efektem naturalnej gry popytu i podaży na rynku kredytu konsumenckiego. – Jako nadzorca uczulałbym jednak banki oferujące tego typu kredyty, aby klienci mieli świadomość ryzyka zmiennej stopy procentowej. Czyli świadomość konsekwencji wzrostu stóp w postaci wzrostu raty kredytu, a co za tym idzie większego obciążenia budżetu domowego – mówi prof. Waliszewski. - Dodatkowo, zasadne byłoby wydanie przez KNF rekomendacji, aby banki ostrożniej podchodziły do oceny zdolności kredytowej przy kredytach wysokokwotowych, a także bardziej kontrolowały cel kredytowania - dodaje.

KNF: jakość wysokokwotowych kredytów jest niska

Co na to KNF? Nadzorca zwrócił uwagę na kwestię wysokokwotowych kredytów konsumpcyjnych w „Raporcie o sytuacji sektora bankowego w 2018 roku”. „W przypadku portfela kredytów konsumpcyjnych, wyzwaniem może się okazać utrzymanie na odpowiednio niskim poziomie ryzyka związanego z wysokokwotowymi kredytami (powyżej 50 tys. zł) o długich terminach zapadalności (powyżej 5 lat)” – stwierdzili eksperci urzędu KNF. Temat powrócił w raporcie „Wyniki badania portfela kredytów mieszkaniowych i konsumpcyjnych gospodarstw domowych według stanu na koniec 2018”. „Jakość wysokokwotowych kredytów konsumpcyjnych jest niższa, niż pozostałych kredytów konsumpcyjnych (na koniec 2018 r. kredyty ze stwierdzoną utratą wartości stanowiły 12,7 proc. ogólnej liczby tych kredytów oraz 10,4 proc. ich ogólnej wartości). Jednocześnie w ostatnich latach obserwowany jest stały wzrost liczby i wartości kredytów ze stwierdzoną utratą wartości. W związku z tym wymagają one szczególnej uwagi ze strony klientów, banków i nadzoru” – alarmował KNF.

Urząd KNF przyznaje, że wysokokwotowe kredyty konsumpcyjne są obszarem wymagającm większej uwagi. - Ponieważ na podstawie badań stwierdzono, że w ostatnich latach obserwowany jest wzrost tego rodzaju kredytów, urząd KNF uważa za stosowne zwrócenie bankom uwagi na tego rodzaju produkty w celu dołożenia przez nie odpowiednich starań, aby nie generowały one nadmiernego ryzyka. Podobną opinię wyraża Komitet Stabilności Finansowej, który zaleca dalszy monitoring i analizę tego rodzaju kredytów. W obecnej sytuacji urząd KNF koncentruje się na obserwacji i analizie tego zjawiska. Ewentualne dalsze działania będą zależały od wyników tych analiz – powiedział „Gazecie Bankowej” Jacek Barszczewski z departamentu komunikacji społecznej KNF.

Zagrożone kredyty konsumpcyjne wysokokwotowe (liczba i wartość)

Źródło: KNF

Zapadalność kredytów konsumpcyjnych wysokokwotowych

Źródło: KNF

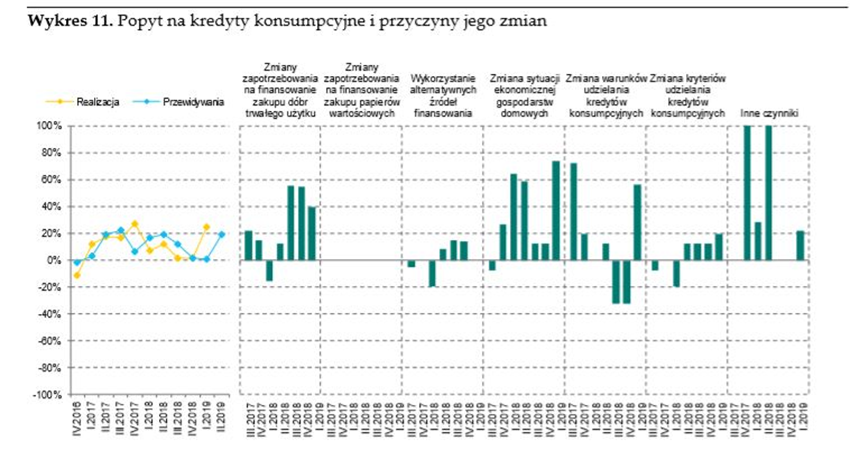

Popyt na kredyty konsumpcyjne i przyczyny jego zmian

Źródło: NBP

Sytuacja na polskim rynku kredytowym wyda się jeszcze bardziej skomplikowana, jeśli zdamy sobie sprawę z tego, że uważnej obserwacji wymagają także nowo udzielane kredyty mieszkaniowe. Niski poziom oprocentowania kredytu i wysoka aktywność konsumentów na rynku nieruchomości to zjawiska, które idą ze sobą w parze od kliku lat. Co prawda rekomendacje nadzorcy dotyczące limitów LtV oraz sposobu oceny zdolności kredytowej ograniczyły nieco ryzyko nadmiernej ekspansji na tym rynku, ale jednak wysoka dostępność tych produktów finansowych oraz wysoka dynamika cen mieszkań to dodatkowe czynniki ryzyka.

Na to wszystko KNF i NBP powinny więc patrzeć pod kątem ryzyka pogorszenia się koniunktury gospodarczej lub ryzyka podwyższenia stóp procentowych. Jeśli bowiem te rodzaje ryzyka się zmaterializują, jakość portfela kredytowego banków może pogorszyć się szybko i na dużą skalę.

Poitr Rosik, Gazeta Bankowa

Newsletter BDO

Aktualności

- Rząd za lepszą ochroną przed mobbingiem i nową wysokością zadośćuczynienia

- Nowe zasady zwolnień lekarskich wchodzą w życie

- Zmiany w informacji o cenach transferowych w zakresie podatku CIT (formularz TPR-C)

- ZUS ogłosił podstawy wymiaru składki zdrowotnej dla przedsiębiorców

- Eksport, import i wewnątrzwspólnotowe nabycie i dostawa w KSeF

- Zarządzanie ryzykiem związanym z KSeF jako narzędziem analitycznym fiskusa

- KSeF: obowiązkowe pola i najczęstsze błędy walidacji w fakturach

- Nieprzestrzegania przepisów KSeF naraża na sankcje i zwiększa ryzyko biznesowe

- Integracja systemów księgowych z KSeF wymaga dobrej znajomości nowych przepisów

- Upoważnienia i podpis w KSeF decyduje o tym kto może wystawiać faktury