Ujemne nominalne stopy procentowe są obecnie w krajach rozwiniętych niemal standardem, podobnie jak opłaty za depozyty firmowe. Banki powoli wprowadzają też opłaty za lokaty klientów detalicznych. Czy Polskę czeka to samo? I co to oznacza dla sektora bankowego i gospodarki?

Ewentualne wprowadzenie ujemnej stopy procentowej w Polsce będzie miało dalekosiężne skutki gospodarcze i finansowe dla całego kraju, jako że gospodarka i system bankowy to naczynia połączone

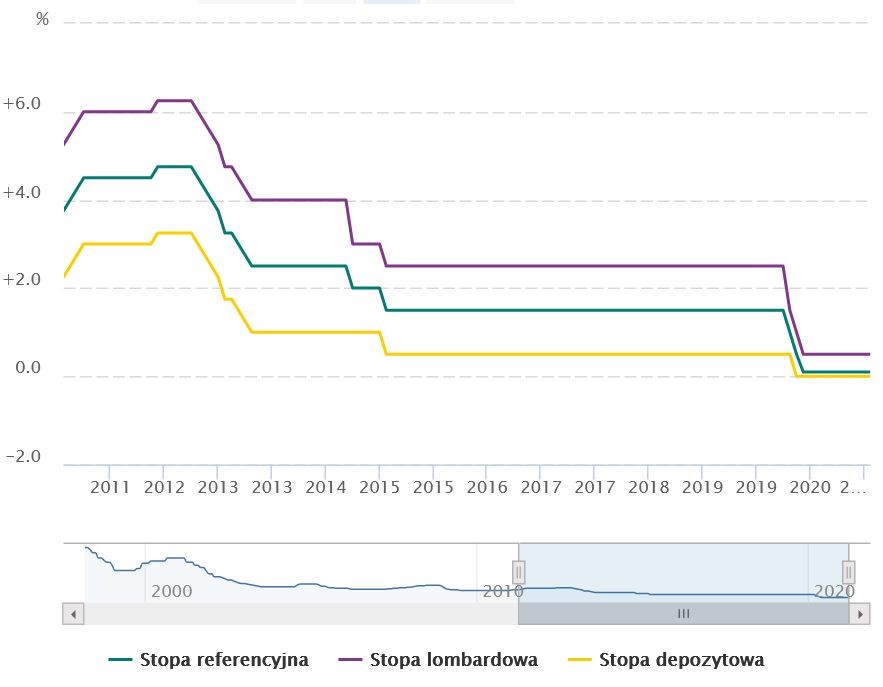

W Polsce jesteśmy coraz bliżej nominalnych ujemnych stóp. Referencyjna stopa procentowa spadła wiosną 2020 roku z 1,5 proc. do 0,1 proc., gdyż RPP chciała w ten sposób wspomóc gospodarkę zaatakowaną pandemią

0,1 proc. wynosi od 29 maja 2020 r. referencyjna stopa procentowa NBP. Dopóki stopy NBP są dodatnie, wprowadzenie ujemnego oprocentowania depozytów mogłoby być uznane za nieuzasadnione

Gdy w 2009 roku Riksbank – bank centralny Szwecji – jako pierwszy w Europie ustalał nominalną ujemną stopę procentową, w odpowiedzi na problemy związane z globalnym kryzysem finansowym, eksperci traktowali to jako wynaturzenie. Niewielu dopuszczało możliwość, że nominalne ujemne stopy mogą stać się standardem. Potem w 2014 roku Europejski Bank Centralny (EBC) wprowadził ujemną depozytową stopę (–0,1 proc.), by stymulować gospodarki krajów strefy euro. W 2016 roku poszedł jego śladem Bank Japonii. To co było nie do pomyślenia, stało się faktem: ujemne realne stopy procentowe stały się ekonomiczną codziennością w krajach rozwiniętych.

Kara dla posiadaczy kapitału

Czym dokładnie są nominalne ujemne stopy procentowe? Mówiąc najprościej: są karą za udostępnianie kapitału. Powodują, że beneficjent otrzymuje mniej, niż dostał. Ten kto zakłada depozyt w banku – traci na tym. Ten kto zaciąga kredyt, oddaje mniej, niż otrzymał. Ujemne stopy uderzają w posiadaczy kapitału, a faworyzują kredytobiorców. Słownikowo, są one wyrażonym procentowo kosztem kredytu lub zwrotem z zainwestowanych środków, ustalanym przez bank centralny.

Jaki jest praktyczny efekt ich obowiązywania? Od 2019 roku w strefie euro przeciętne oprocentowanie depozytów firmowych jest ujemne. Coraz częstsze jest także ujemne oprocentowanie lokat klientów detalicznych, a średnie oprocentowanie utrzymuje się tuż powyżej zera – wskazują dane EBC. W Niemczech ponad 100 banków pobiera już opłaty od depozytów firmowych, a jeden od depozytów detalicznych – twierdzi Związek Banków Polskich. W 2020 roku w Danii już trzy czwarte depozytów przedsiębiorstw niefinansowych podlegało ujemnemu oprocentowaniu; to samo dotyczyło depozytów gospodarstw domowych przekraczających równowartość około 35 000 euro – wynika z danych Danmarks Nationalbank.

W Polsce jesteśmy również coraz bliżej nominalnych ujemnych stóp. Referencyjna stopa procentowa spadła wiosną 2020 roku z 1,5 proc. do 0,1 proc., gdyż Rada Polityki Pieniężnej chciała w ten sposób wspomóc gospodarkę zaatakowaną pandemią COVID–19. Przed pandemią płynność polskiego sektora bankowego była wysoka, więc mógł on sobie pozwolić na wprowadzenie opłat od pieniędzy gromadzonych przez firmy (pobieranych co miesiąc lub jednorazowo na koniec roku, chodzi o tzw. opłatę sylwestrową).

W połowie marca polski rynek finansowy zelektryzował pomysł mBanku, który zapowiedział, że rozważa wprowadzenie ujemnej stawki depozytów lub prowizji dla klientów detalicznych. Prezes tej instytucji Cezary Stypułkowski podczas konferencji prasowej wskazywał, że od jego lokat, trzymanych w zachodnich bankach, pobierane są opłaty i on uważa to za coś normalnego w takim a nie innym otoczeniu makroekonomicznym. Zareagował na to zdecydowanie prezes UOKiK Tomasz Chróstny, który stwierdził, że póki główna stopa procentowa w Polsce nie zejdzie poniżej zera, póty jego instytucja nie zgodzi się na ujemne oprocentowanie lokat klientów indywidualnych. Z kolei przedstawiciele Związku Banków Polskich stwierdzili, że pod względem prawnym nie ma żadnych przeszkód, by polskie banki wprowadzały ujemne oprocentowanie dla firm czy klientów indywidualnych (bo zarówno przepisy krajowe, jak i unijne dopuszczają taką możliwość).

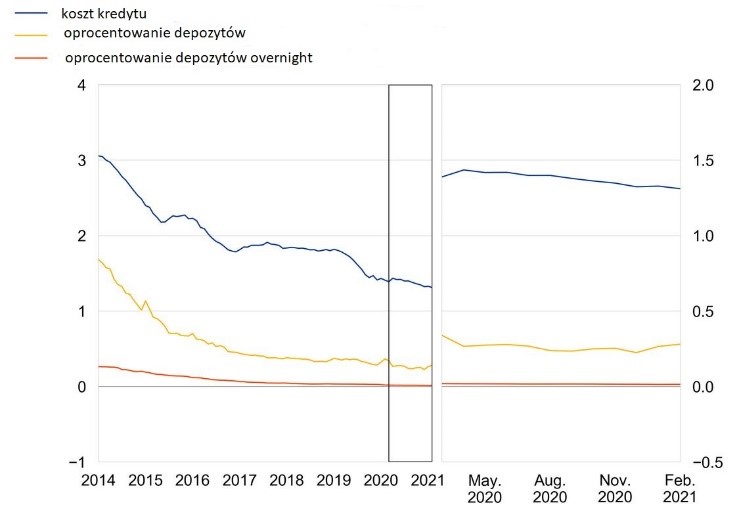

WYKRES_1

Koszt kredytu i oprocentowanie depozytów w strefie euro – klienci detaliczni

Źródło: EBC

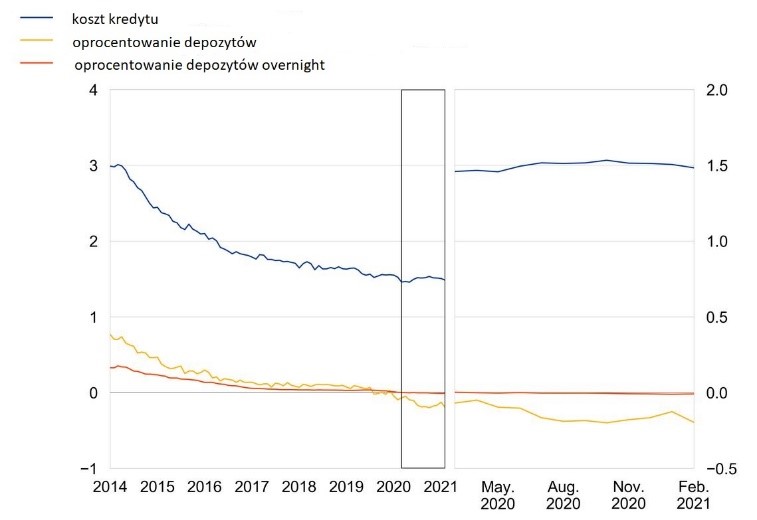

WYKRES_2

Koszt kredytu i oprocentowanie depozytów w strefie euro – klienci korporacyjni

Źródło: EBC

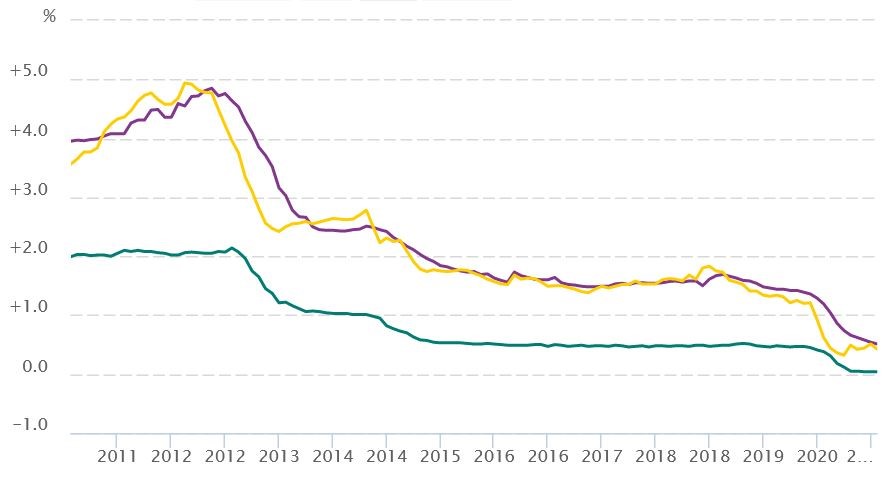

WYKRES_3

Oprocentowanie depozytów klientów detalicznych w Polsce

Źródło: NBP

Linia zielona – depozyty bieżące

Linia fioletowa – depozyty ogółem

Linia żółta – depozyty nowe

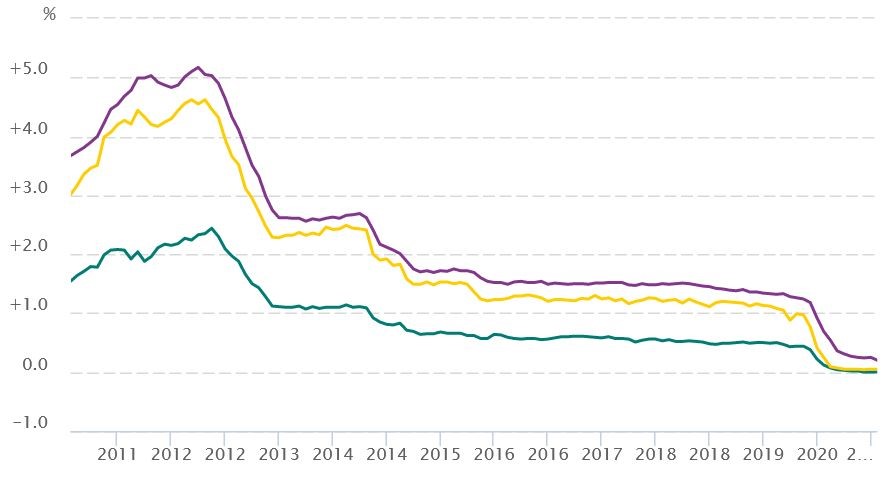

WYKRES_4

Oprocentowanie depozytów klientów firmowych w Polsce

Źródło: NBP

Linia zielona – depozyty bieżące

Linia fioletowa – depozyty ogółem

Linia żółta – depozyty nowe

„Jest pan, jest wójt, jest pleban, ale każdy nie w swojej roli”

Nie ma wątpliwości, że ewentualne wprowadzenie ujemnej stopy procentowej w Polsce będzie miało dalekosiężne skutki gospodarcze i finansowe dla całego kraju, jako że gospodarka i system bankowy to naczynia połączone. Niektórzy eksperci uważają, że taki ruch wpisywałby się w nieco szaloną logikę teraźniejszej polityki pieniężnej, prowadzonej na całym świecie, a szczególnie w krajach rozwiniętych.

Jednak zdaniem niektórych ekspertów, takie zmiany nie niosą ze sobą niczego dobrego. Prof. Ewa Miklaszewska, kierownik Katedry Bankowości i Globalnego Systemu Finansowego Uniwersytetu Ekonomicznego w Krakowie przypomina cytat ze słynnego reportażu z małego małopolskiego miasteczka, jaki się ukazał onegdaj na łamach „Gazety Krakowskiej”: „Jest pan, jest wójt, jest pleban, ale każdy nie w swojej roli”. – Podobnie można by skomentować logikę aktualnych wydarzeń monetarnych w Polsce, ale też w kilku innych krajach: jest bank centralny, są banki, są kredytobiorcy i deponenci, ale każdy nie w swojej roli. Bank centralny dba w pierwszej kolejności o tanią obsługę budżetu państwa, kredytobiorcy dostają preferencyjne fundusze, jak w Polsce z PFR, więc nie potrzebują kredytu bankowego. PFR dostaje środki centralnie i bawi się w Ministerstwo Finansów, rozdzielając dotacje. Ministerstwo Finansów bawi się w Izbę Skarbową, sprawnie ściągając podatki – tłumaczy prof. Miklaszewska. – Banki nie mają na czym zarabiać, wiec skłaniają się do oferowania produktów inwestycyjnych deponentom, bawiąc się w fundusze rozwojowo–inwestycyjne, a posiadanie oszczędności, zamiast być synonimem rozwagi i rozsądku, staje się czynnością naganną, którą trzeba opodatkować. Deponenci mogliby oszczędzać na przyszłą emeryturę, ale po doświadczeniach z OFE wolą inwestować w nieruchomości jako współczesną formę pieniądza. W tym wszystkim zupełnie ginie pomysłowość, przedsiębiorczość i innowacyjność – mówi „Gazecie Bankowej” prof. Miklaszewska.

Według niej, ujemna stopa procentowa jest dla banków jednostką obrachunkową, ale dla szerokiego grona klientów oznacza, że pieniądz jest bez wartości i trzeba się go szybko pozbyć. – A na szczeblu regulacyjnym nie boimy się bańki spekulacyjnej, bo jak ironicznie pisali w słynnej książce o kryzysie 2008 roku C. Reinhard i K. Rogoff: „Tym razem naprawdę jest inaczej” – wskazuje prof. Miklaszewska.

Alarmuje, że ewentualne wprowadzenie ujemnych stóp procentowych przez NBP będzie zabójcze dla polskich banków spółdzielczych nastawionych na działalność depozytowo–kredytową w skali mikro. – Będzie też niekorzystne dla szeroko rozumianej gospodarki, bo zaburzy system wartości, gdzie stabilny pieniądz i stopa procentowa są podstawą do podejmowania decyzji i rozwoju przedsiębiorczości – ostrzega ekonomistka.

Im niższe stopy, tym banki mają gorzej

Jak wprowadzenie ujemnych stóp procentowych w Polsce wpłynęłoby na wyniki i kondycję fundamentalną polskich banków komercyjnych? Marcin Materna, dyrektor działu analiz w Millennium DM, nie ma wątpliwości, że wpłynęłoby negatywnie na marże odsetkową wobec niemożności przeniesienia spadku oprocentowania na marżę depozytową.

Andrzej Powierża, analityk DM Citi Handlowego wskazuje, że każda obniżka stop procentowych wpływa negatywnie na zyskowność polskich banków, ponieważ oprocentowanie dużej części kredytów jest powiązane ze stawką WIBOR spadającą w ślad za rynkowymi stopami, a oprocentowanie rachunków bieżących jest w zasadzie stałe od lat i wynosi 0 proc. – Od obniżek stóp, ogłoszonych w 2020 r., czyli od momentu kiedy WIBOR istotnie przybliżył się do progu 0 proc., pojawił się kolejny czynnik, czyli problem z proporcjonalnym obniżeniem oprocentowania depozytów terminowych. Przez lata oprocentowanie depozytów było trochę niższe, niż WIBOR, ale w jednych bankach, bardziej płynnych, ta różnica była większa, a w innych, zabiegających o nowe pieniądze, mniejsza. Średnio wynosiła 37 pb. Od końca maja 2020 r. WIBOR 3M jest poniżej 30 pb, ostatnio wynosił 21 pb. – wskazuje Powierża.

– Porównanie średniego spreadu na depozytach przed pandemią z poziomem WIBOR po wybuchu pandemii pokazuje, że żeby zachować poprzednią różnicę w oprocentowaniu depozytów wobec WIBOR–u, czyli utrzymać dochodowość, od końca maja ubiegłego roku, banki powinny wprowadzić ujemne oprocentowanie depozytów. Z różnych przyczyn tego nie zrobiły. Być może jedną z nich jest to, że dopóki stopy NBP są dodatnie, to wprowadzenie ujemnego oprocentowania depozytów mogłoby być uznane przez klientów, a może i przez UOKiK, za nieuzasadnione, mimo iż z punktu widzenia finansowego oznaczałoby tylko utrzymanie relacji oprocentowania do stóp rynkowych – kontynuuje Powierża. – Z tego punktu widzenia trudno przewidzieć, jaki byłby efekt obniżenia przez NBP stóp procentowych poniżej zera. Najprawdopodobniej oznaczałoby kolejny istotny spadek marży odsetkowej, bo koszt finansowania, na większości produktów wynoszący 0 proc., by już nie spadł, a dochód z kredytów spadłby proporcjonalnie do spadku WIBOR–u. Ale nie można też całkowicie wykluczyć innego scenariusza, w których ujemne stopy NBP ośmielą banki, aby klientom korporacyjnym, a może i detalicznym, zaoferować ujemne oprocentowanie. Od momentu, kiedy rynek oswoi się ze znakiem minus przy oprocentowaniu, wysokość ujemnego oprocentowania wyznaczać będzie rynek oraz, w pewnym stopniu, koszt alternatywnych sposobów przechowywania pieniędzy – konkluduje analityk DM Citi Handlowego.

WYKRES_5

Podstawowe stopy procentowe NBP

Źródło: NBP

Jak tłumaczy Andrzej Powierża, wprowadzane przez banki opłaty od depozytów firm należy podzielić na dwie główne kategorie: opłaty od stanu na koniec roku i wszystkie inne. – „Opłaty sylwestrowe” mają dwojaki cel. Chodzi w nich nie tylko o przychody dla banków, ale i o zniechęcenie korporacji do trzymania dużych środków na rachunkach na koniec roku, a tym samym zmniejszenia składki banku na fundusz przymusowej restrukturyzacji. Przypomnę, że udział banku w tej składce przede wszystkim zależy od tego, ile na koniec roku ma depozytów korporacyjnych – wskazuje analityk.

W jaki sposób na wyniki banków wpływają powszechne już opłaty za depozyty firmowe? – Póki co poprawiają wyniki banków, ale moim zdaniem firmy znajdą alternatywę w postaci papierów dłużnych czy lokat w funduszach inwestycyjnych – uważa Materna.

Jego zdaniem, opłat dla klientów detalicznych za depozyty w Polsce nie będzie, a jeśli nawet zostaną wprowadzone, to dotyczyć to będzie dużych depozytów, które jednak stanowią mniejszość. – Przy obecnej rosnącej inflacji nie spodziewam się wprowadzenia w naszym kraju ujemnych stóp. To oznacza, że nie będzie możliwe, przy obecnym stanie ochrony konsumenta, wprowadzenie oprocentowania ujemnego dla depozytów, poza tymi największymi, ale stanowiącymi niewielki odsetek wszystkich. Zatem wpływ takich opłat na wyniki banków nie będzie zbyt duży, nawet jeśli się pojawią. Raczej spodziewam się wzrostu marż kredytowych tak, aby zrekompensować spadek oprocentowania. To dzieję się obecnie, wystarczy spojrzeć na marże na kredytach hipotecznych w ostatnich latach – uważa analityk Millennium DM.

Piotr Rosik, Gazeta Prawna

Newsletter BDO

Aktualności

- Wartościowanie stanowisk staje się obowiązkiem prawnym

- Reforma Systemu Budżetowego

- Wartościowanie stanowisk pracy i dostosowanie polityki wynagrodzeń

- Zapowiadane zmiany przepisów o cenach transferowych coraz bliżej

- Reforma systemu budżetowego i nowa klasyfikacja budżetowa

- Rząd za lepszą ochroną przed mobbingiem i nową wysokością zadośćuczynienia

- Nowe zasady zwolnień lekarskich wchodzą w życie

- Zmiany w informacji o cenach transferowych w zakresie podatku CIT (formularz TPR-C)

- ZUS ogłosił podstawy wymiaru składki zdrowotnej dla przedsiębiorców

- Eksport, import i wewnątrzwspólnotowe nabycie i dostawa w KSeF