Podczas tworzenia rachunku cyklu życia produktu istotne jest ustalenie kategorii kosztów, które zostaną w nim ujęte. Odmienne zasady analizy mogą być zastosowane w odniesieniu do kosztów ponoszonych w okresach przed- i poprodukcyjnych oraz produkcji właściwej.

Michał Chalastra, Wydawnictwo Marina,"Controlling i Zarządzanie"

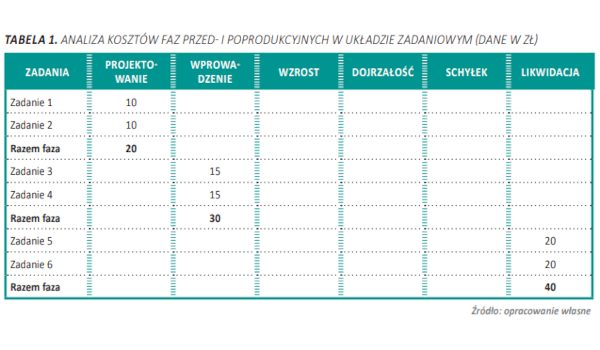

W przypadku kosztów ponoszonych w okresach przedprodukcyjnych polecanym podejściem jest prezentowanie informacji o kosztach w układzie zadaniowym. Struktura taka wynika z charakteru prac wykonywanych w tych okresach, gdy zastosowanie ma metoda zarządzania projektami. Zaletą takiego podejścia jest kompleksowe ujęcie kosztów konkretnych zadań oraz ich poprawne uwzględnienie w konkretnym okresie (tabela 1).

PREZENTACJA INFORMACJI O KOSZTACH

W odniesieniu do prezentacji informacji o kosztach dla okresów produkcji właściwej sugerowaną strukturą analizy danych jest klasyfikacja stosowana w kalkulacji. Przede wszystkim należy przeanalizować zasadność wykorzystania następujących kategorii kosztów: zmiennych, wytworzenia, całkowitych.

Identyfikacja kosztów zmiennych związanych z badanym produktem ma na celu wykorzystanie takich informacji w elastycznym budżetowaniu. W fazie planowania budżetu wyznaczenie kosztów zmiennych pozwala na ustalenie szacowanych wyników w relacji do rozmiarów sprzedaży. W fazie realizacji budżetu zazwyczaj należy spodziewać się odchyleń między danymi planowanymi a rzeczywistymi zarówno w zakresie przychodów, jak i kosztów. Analiza odchyleń dla kosztów zmiennych powinna być tworzona z uwzględnieniem zmian, jakie dotyczą ilości wytworzonych produktów.

W pierwszej kolejności należy zatem dokonać przeszacowania wartości kosztów planowanych do poziomu rzeczywistej produkcji. Dopiero tak skorygowany budżet kosztów porównuje się z danymi rzeczywistymi. Pozwala to w analizie odchyleń wyeliminować wpływ zmiany wielkości produkcji.

Innym wykorzystaniem informacji o kosztach zmiennych jest ustalenie progów rentowności. Informacje te służą do wyznaczenia minimalnych rozmiarów działalności pozwalających na wypracowanie marży na kilku poziomach. Marża ta jest niezbędna na pokrycie kolejnych kategorii kosztów stałych, takich jak koszty stałe bezpośrednie oraz pośrednie na poziomie kosztu wytworzenia lub na poziomie kosztu całkowitego.

W zależności od istotności koszty zmienne mogą być zaprezentowane:

- jako jedna zbiorcza pozycja kosztów zmiennych,

- ze wskazaniem dominujących pozycji kosztów,

- według pozycji szczegółowych wszystkich pojedynczych kosztów.

W przypadku niewielkiej wartości kosztów zmiennych ogółem lub wielu ich pozycji o małej jednostkowej istotności zalecane jest pierwsze podejście. Jeżeli jedna pozycja lub kilka pozycji kosztów zmiennych ma strategiczne znaczenie, to warto zastosować wariant drugi. Struktura prezentacji danych o kosztach będzie mieć wówczas następującą formę:

- koszt istotny A,

- koszt istotny B,

- pozostałe koszty zmienne

Jeśli każda pozycja kosztów zmiennych ma istotne znaczenie, to ich wartość łączną należy zaprezentować według pojedynczych pozycji. Taka detalizacja informacji pozwoli na bardziej precyzyjne ich planowanie. Możliwe będzie również opracowanie analizy wrażliwości dla istotnych kosztów. Polega ona na ustaleniu maksymalnych akceptowalnych wartości tych kosztów lub stopnia ich zmiany, dla jakich projekt jest rentowny. Do kategorii kosztów zmiennych należy zaliczyć wszystkie pozycje, których wartość zależy od rozmiarów działalności. Będą to zatem koszty, które występują nie tylko w produkcji. Mogą być to również koszty zmienne sprzedaży.

Ujęcie tylko kosztów zmiennych w omawianym rachunku jest podejściem niewskazanym. Niemożliwe jest bowiem wyznaczenie planowanych kosztów wytworzenia produktu. Poziom tych kosztów powinien być głównym kryterium ustalania rentowności przedsięwzięcia. Należy zatem doliczyć do wyrobu koszty wydziałowe

Niewskazane jest zastosowanie w tym przypadku metody tradycyjnego rachunku kosztów. Polega ona na doliczaniu kosztów pośrednich za pomocą umownych kluczy podziałowych. Klucze te mogą alokować koszty pośrednie w relacji do wartości kosztów zmiennych razem, wybranego surowca czy przychodów. Działanie to wynika z powszechnie znanych wad takiego sposobu rozliczania kosztów pośrednich.

Znacznie lepszym podejściem jest zastosowanie metody rachunku kosztów działań ABC. Metoda ta jest bardziej pracochłonna, ale daje poprawniejsze wyniki. Dzięki zastosowaniu tej koncepcji koszty pośrednie będą rozliczone w dwóch fazach. W pierwszej zostaną ujęte koszty gniazd produkcyjnych, a w drugiej ogólnowydziałowe. W pierwszej fazie koszty konkretnych zasobów wytwórczych powinny być rozliczane w relacji do ilości wykonywanych przez nie czynności na rzecz badanego produktu. Mogą być wyznaczone w roboczogodzinach, maszynogodzinach, kilogramach czy sztukach.

W tym przypadku powinna być zastosowana metoda rozliczeń według uzasadnionego wykorzystania potencjału. Koszty ogólnowydziałowe należy zaś doliczyć w relacji do wartości kosztów rozliczonych w fazie pierwszej. Ujęcie w omawianej analizie kosztów wydziałowych wynika również z koncepcji optymalizacji stopnia wykorzystania posiadanych zasobów.

Celem każdej firmy ma być całkowite wykorzystanie posiadanych zdolności produkcyjnych. Nie powinny zatem wystąpić koszty niewykorzystanego potencjału. Z tego powodu teza mówiąca, że do wyznaczenia minimalnej rentowności wystarczy ująć w analizie wyłącznie koszty zmienne, w tym przypadku wydaje się niewłaściwa.

W budżecie koszty wydziałowe należy zatem rozliczyć na produkty zgodnie z regułami normalnej zdolności produkcyjnej. Powinny być to wyroby zarówno aktualnie wytwarzane, jak i planowane. Wprowadzenie do budżetu firmy nowych produktów pozwoli ponadto na:

- wskazanie wpływu skutków finansowych realizacji projektu na wyniki ogólne firmy,

- uwzględnienie posiadanych zdolności produkcyjnych niezbędnych do wytworzenia nowego produktu.

W celu ustalenia ceny metodą kosztową dodatkowo do produktu należy doliczyć koszty okresu oraz zysk. Podobnie jak w odniesieniu do kosztów wydziałowych zadanie to należy wykonać z uwzględnieniem reguły normalnej zdolności produkcyjnej. Wartość planowanych kosztów okresu oraz pożądany zysk trzeba podzielić przez wartość kosztów stałych zasobów produkcyjnych. Ustalony zostanie wówczas narzut kosztów okresu oraz zysku na jednostkę wartości kosztów gniazd produkcyjnych. Wartość tego narzutu należy następnie przemnożyć przez sumę kosztów gniazd produkcyjnych rozliczonych na badany produkt.

KATEGORIE KOSZTÓW

W rachunku cyklu życia produktu poza typowymi kosztami, które zazwyczaj ujmuje się przy tworzeniu analizy rentowności, warto rozważyć możliwość uwzględnienia kategorii występujących wyłącznie w zakresie rachunkowości zarządczej. Koszty zapadłe – to nakłady poniesione w poprzednich okresach, na których wartość dzisiejsze decyzje nie mają wpływu. Koszty te warto podzielić na następujące kategorie:

- koszty zapadłe możliwe do odzyskania,

- utracone koszty zapadłe.

Koszty zapadłe możliwe do odzyskania – w przypadku przerwania procesu inwestycyjnego cześć kosztów zapadłych jest możliwa do odzyskania. Odzyskanie może nastąpić poprzez inne od pierwotnie zakładanego wykorzystanie poniesionych nakładów lub ich sprzedaż. Przychodem z nimi związanym może być sprzedaż licencji czy wyposażenia

Utracone koszty zapadłe – to nakłady poniesione w poprzednich okresach, których nie można odzyskać w przypadku przerwania procesu inwestycyjnego.

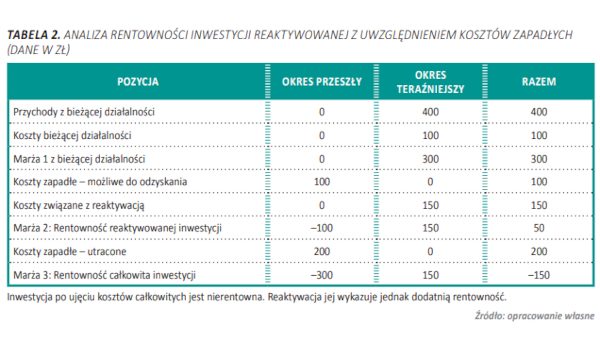

Identyfikacja tych kosztów ma znaczenie podczas wznawiania rentowności zaprzestanych procesów inwestycyjnych. W analizie kosztów reaktywowanej inwestycji warto bowiem oddzielnie wskazywać koszty według następujących kategorii:

Koszty inwestycji reaktywowanej:

1) koszty zapadłe:

- utracone,

- możliwe do odzyskania;

2) koszty związane z reaktywacją.

W analizie rentowności może się okazać, że nawet jeśli ujmiemy wszystkie powyższe pozycje, działalność będzie deficytowa. Z tego powodu, że jej wznowienie warto potraktować jak zupełnie nowe przedsięwzięcie, można pominąć utracone koszty zapadłe. Założenie to wynika z faktu, że przy dalszym zaniechaniu działalności nakładów tych nie uda się odzyskać – zostały one bezpowrotnie utracone. Analiza rentowności wykonana na podstawie tak zredukowanych kosztów może okazać się pozytywna, co jest przesłanką dla realizacji tego zadania. Z przedstawionych względów warto wyznaczać rentowność projektu wznawianego oddzielnie dla kosztów, które są związane z jego reaktywacją wraz z tymi, które można odzyskać, oraz całkowitych (tabela 2).

Powyższe opracownie jest pierwszą częścią arykułu "Kategorie kosztów ujmowane w rachunku cyklu życia produktu". Kolejną część opublikujemy w najbliższym czasie.

Polecamy elektroniczne wydanie miesięcznika "Controlling i Zarządzanie", w którym znajdą Państwo najświeższe informacje z zakresu controllingu i finansów.

Michał Chalastra, Wydawnictwo Marina,"Controlling i Zarządzanie"

Inne artykuły tego autora

Zasady identyfikacji zakresów odpowiedzialności za koszty w perspektywie strategicznej i operacyjnej nr 6(20)/2017

Wielowymiarowy i wielopoziomowy rachunek marżowy nr 1(21)/2018

Bezpieczne struktury rachunku marżowego na poziomie strategicznym i operacyjnym nr 2(22)/2018

Prezentacja informacji o kosztach bezpośrednich i pośrednich w rachunku marżowym nr 5/25/2018

Kolejność pozycji ujmowanych w rachunku marżowym nr 4(24)/2018

Istotne znaczenie odpowiedniej metody rozliczania kosztów pośrednich 2(28)/2019

Czy kierownik miejsca powstawania kosztów (mpk) planuje wszystkie pozycje kosztów w swoim budżecie? Nr 5(37)/2020

Zachęcamy do lektury w platformie cyfrowej www.controllingzarzadzanie.embuk.eu

![]()

Polecamy najbliższe warsztaty dotyczące rachunku kosztów

Newsletter BDO

Aktualności

- Gmina nie odliczy podatku VAT za usunięcie azbestu

- Usługi beauty z niższym Vatem a żywność drożeje

- Przejęcie zakładu pracy i obowiązki wobec ZUS

- Masaż tajski nie zawsze zwolniony z VAT

- Obowiązek przesyłania JPK_KR coraz bliżej

- Nowa interpretacja ogólna w sprawie ulgi B+R

- „Profit Trigger” to nie zawsze nieodpłatne świadczenie

- Jak przygotować strategię ESG w firmie?

- Faktury w KSeF przy przemieszczaniu własnych towarów

- VAT od towarów przekazanych w zamian za reklamę