Rozporządzenie Ministra Finansów z dnia 28 lipca 2006 roku w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz.U.2006.142.1020 z p.zm.) zostało uchylone z dniem 31 lipca 2010 roku wskutek zastosowania art. 119 ustęp 1 ustawy z dnia 27 sierpnia 2009 roku Przepisy wprowadzające ustawę o finansach publicznych (Dz.U.2009.157.1241 z p.zm.). W paragrafie 7 ustęp 2 rozporządzenia był zapis stanowiący, iż należności realizowane na rzecz innych jednostek ujmuje się jako zobowiązania na rzecz tych jednostek. Natomiast w paragrafie 7 ustęp 6 był zapis, iż odpisy aktualizujące wartość należności realizowanych na rzecz innych jednostek obciążają zobowiązania wobec tych jednostek. Wszystko na to wskazuje, iż do dziś część gmin i miast oraz część jednostek budżetowych (np.: OPS) stosują przepisy, które od lat w Polsce już nie obowiązują.

Co gorsze, OPS-y do dziś stosują błędną interpretację przepisów paragrafu 7 ustęp 2 rozporządzenia Ministra Finansów z dnia 28 lipca 2006 roku, czyli księgowanie należności jako zobowiązań, które to księgowanie wzorowane było na modelu ewidencyjnym dotyczącym księgowania sprzedaży z podatkiem VAT w firmach.

Przykładowo jeśli realizowano zadanie zlecone i np. wypłacono świadczenie z funduszu alimentacyjnego osobie uprawnionej w kwocie 100zł to OPS-y księgowały najczęściej dekretem złożonym: strona WN konta 221 Należności z tytułu dochodów budżetowych w kwocie 100zł, strona MA konta 720 Przychody z tytułu dochodów budżetowych w kwocie 40zł oraz strona MA konta 225 Rozrachunki z budżetami w kwocie 60zł. Jeśli komornik nic nie wyegzekwował od dłużnika alimentacyjnego (a było to i jest to nadal dość normalne zjawisko w tym zadaniu), to po takim księgowaniu jednostki wykazywały salda zobowiązań na koncie 225 w kwocie 60 zł. Jeśli komornik nic nie wyegzekwował od dłużnika alimentacyjnego, to u stosujących opisywane księgowania wykazane były nieprawidłowe salda zobowiązań, gdyż 60% od zera stanowi zero. Oczywiste jest, że zobowiązania te nie spełniały określonych ustawą o rachunkowości zasad wyceny aktywów i pasywów (art. 28 ustawy o rachunkowości), a nawet określonej w artykule 3 ustęp 1 pkt 20 ustawy o rachunkowości definicji zobowiązań. Sam zaś wynik finansowy za dany rok ustalony został z naruszeniem zasad określonych w art. 42 ustawy o rachunkowości. Naruszono również zasady określone art. 255 ustawy o finansach publicznych, które wyraźnie odnoszą się do stanu środków pieniężnych na rachunku bankowym z dochodów pobranych…..a nie „przypisanych”.

Niektóre OPS-y, np. w Warszawie aby uniknąć wykazywania nierzetelnych zobowiązań zaczęły dokonywać zbiorczych, hurtowych odpisów aktualizujących należności od dłużnika alimentacyjnego, dokonując kolejnej błędnej interpretacji, tym razem jednak paragrafu 7 ustęp 6 rozporządzenia Ministra Finansów z dnia 28 lipca 2006 roku. Odpisów tych dokonywano na dzień 31 grudnia, po czym niezależnie od tego czy ustały przesłanki dokonania odpisu, OPS-y na 1 stycznia ponownie dokonywały przypisu należności, metodą wyżej opisaną. Odpis aktualizujący wartość należności realizowanych na rzecz innych jednostek obciążał zobowiązania wobec tych jednostek. Nikło zatem saldo zobowiązań ale równocześnie dochodziło do złamania art. 35b ustęp 2 ustawy o rachunkowości i naruszenia zasady ciągłości bilansowej, ostrożności i rzetelności. Widać to szczególnie mocno od roku 2018 w każdym samorządowym sprawozdaniu finansowym, gdyż wartość odpisów aktualizujących należności budżetowe, które wykazywane są w pozycji II.1.7 Informacji dodatkowej jest zdecydowanie wyższa niż pozostałe koszty operacyjne prezentowane w pozycji E.II Rachunku zysków i strat.

Już kilkanaście lat temu te nieprawidłowości usunęło Ministerstwo Finansów. Począwszy bowiem od 1 stycznia 2010 roku obowiązuje w Polsce ustawa z 27 sierpnia 2009 roku o finansach publicznych (Dz.U.2021.305 j.t.), która weszła w życie na bazie wyżej przytoczonej ustawy z dnia 27 sierpnia 2009 roku Przepisy wprowadzające ustawę o finansach publicznych. Na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy z dnia 27 sierpnia 2009 roku o finansach publicznych Minister Finansów opracował i opublikował rozporządzenie Ministra Finansów z dnia 5 lipca 2010 roku w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U.2013.289 j.t. z p.zm.), które zgodnie z paragrafem 27 ustęp 1 stanowiło, iż do ewidencji zdarzeń w roku obrotowym 2010, z wyjątkiem zdarzeń dotyczących wykonania budżetu środków europejskich, stosuje się przepisy dotychczasowe. Przepis ten oznaczał, iż począwszy od 1 stycznia 2011 roku gminy i OPS-y nie miały już podstawy prawnej do ujmowania należności jako zobowiązań oraz do księgowania odpisów aktualizujących należności według wyżej opisanych zasad, gdyż paragraf 7 ustęp 2 i ustęp 6 rozporządzenie Ministra Finansów z dnia 28 lipca 2006 roku mógł być stosowany jedynie do końca roku 2010.

W aktualnie obowiązujących przepisach rozporządzenia Ministra Finansów nie ma już zapisów dot. ujmowania należności jako zobowiązań ani zapisów dot. odpisów aktualizujących należności obciążających zobowiązania. Wypełniając delegację ustawową na podstawie art. 40 ust. 4 pkt 1 lit. a ustawy o finansach publicznych w dzienniku ustaw z 13 października 2017 roku opublikowano rozporządzenie Ministra Rozwoju i Finansów z dnia 13 września 2017 roku w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U.2017.1911 z p.zm.), które stanowi oprócz przepisów ustawy o rachunkowości i przepisów ustawy o finansach publicznych podstawowy akt normujący zasady prowadzenia rachunkowości budżetowej w Polsce. Przepisy nowego rozporządzenia mają zastosowanie po raz pierwszy do sprawozdań finansowych sporządzonych za rok 2018, a samo rozporządzenie weszło w życie z dniem 1 stycznia 2018 roku.

Rozporządzenie określa szczególne zasady rachunkowości oraz plany kont dla:

budżetu państwa;

budżetów jednostek samorządu terytorialnego;

jednostek budżetowych;

samorządowych zakładów budżetowych;

państwowych funduszy celowych;

państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej.

Analizując nowy plan kont na rok 2018 śmiało można powiedzieć, że jest on niewątpliwą kontynuacją przyjętego wcześniej modelu rachunkowości budżetowej i na pewno nie jest związany z nadchodzącą reformą systemu budżetowego, o której mowa w tzw. Planie Morawieckiego. Poza rozwiązaniami dla KAS , wprowadzeniem pojęcia jednostki nadrzędnej oraz nowymi załącznikami nr 8 i nr 12 oraz innymi kosmetycznymi czy wręcz redakcyjnymi zmianami, niczego ważnego, żadnych istotnych zmian w nowych przepisach normujących polską rachunkowość budżetową po prostu nie ma. Nie usunięto podstawowych błędów dot. choćby definicji środków trwałych i inwestycji, gruntów oddanych w użytkowanie wieczyste, księgowania zlikwidowanego 18 lat temu funduszu inwestycyjnego, i innych zagadnień, w tym braku w bilansie pozycji długoterminowych czynnych rozliczeń międzyokresowych kosztów, niezbędnej do prawidłowego wykazania zobowiązań długoterminowych. Pozytywnie należy jednak ocenić obowiązek publikowania sprawozdania finansowego w Biuletynie Informacji Publicznej jednostek sporządzających sprawozdania.

Nie ulega zatem wątpliwości, iż począwszy od 1 stycznia 2011 roku OPS-y mają nieprawidłową politykę rachunkowości i faktycznie zbojkotowały rozporządzenie Ministra Finansów z dnia 5 lipca 2010 roku, w tym zmiany rozporządzenia Ministra Finansów z dnia 5 lipca 2010 roku jakie były dokonane w roku 2012 na mocy rozporządzenia Ministra Finansów z dnia 19 stycznia 2012 roku zmieniającego rozporządzenie w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U.2012.121), gdzie m.in. w załączniku nr 3 do rozporządzenia zmieniono opis konta 221 Należności z tytułu dochodów budżetowych, wprowadzając zapis, iż ewidencja szczegółowa do konta 221 powinna być prowadzona według dłużników i podziałek klasyfikacji budżetowej oraz budżetów, których należności dotyczą.

Aktualnie gminy i OPS-y bojkotują postanowienia rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 roku w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz.U.2020.342 t.j.).

Okazuje się, że gminy i OPS-y bojkotują nawet komunikat, jaki w tej sprawie wydało Ministerstwo Finansów w dniu 23 lutego 2011 roku. Aktualnie komunikat ten jest dostępny na stronie MF i ma poniższą treść:

Proszę o przedstawienie zasad ewidencji operacji dotyczących funduszu alimentacyjnego w księgach rachunkowych samorządowej jednostki budżetowej i organu stanowiącego jednostki samorządu terytorialnego.

Przepisy ustawy z dnia 7 września 2007 r. o pomocy osobom uprawnionym do alimentów określają m.in. zasady i tryb postępowania w sprawach przyznawania i wypłaty świadczeń z funduszu alimentacyjnego oraz finansowania świadczeń z tego funduszu. Ustalenie prawa do świadczeń z funduszu alimentacyjnego oraz ich wypłata następują odpowiednio na wniosek osoby uprawnionej lub jej przedstawiciela ustawowego (por. art. 15 ust. 1 tej ustawy). Dłużnik alimentacyjny zobowiązany jest do zwrotu organowi właściwemu wierzyciela należności w wysokości świadczeń wypłaconych z funduszu alimentacyjnego osobie uprawnionej, łącznie z ustawowymi odsetkami. Odsetki te naliczane są od pierwszego dnia następującego po dniu wypłaty świadczeń z funduszu alimentacyjnego do dnia spłaty. Należy zauważyć, iż przyznawanie i wypłata świadczeń z funduszu alimentacyjnego oraz podejmowanie działań wobec dłużników alimentacyjnych jest zadaniem zleconym z zakresu administracji rządowej.

Jeżeli jednostka, która ewidencjonuje operacje związane z funduszem alimentacyjnym działa m.in. w formie jednostki budżetowej, to należy mieć na uwadze, iż zobowiązana jest do prowadzenia ksiąg rachunkowych zgodnie z zasadami określonymi w ustawie z dnia 29 września 1994 r. o rachunkowości i ustawie z dnia 27 sierpnia 2009 r. o finansach publicznych, z uwzględnieniem zasad wynikających z rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej. Z opisu do konta 221 – „Należności z tytułu dochodów budżetowych" (ujętego w załączniku nr 3 do rozporządzenia) wynika, iż służy ono do ewidencji należności z tytułu dochodów budżetowych. Na stronie Wn konta 221 ujmuje się ustalone należności z tytułu dochodów budżetowych i zwroty nadpłat, natomiast na stronie Ma tego konta ujmuje się wpłaty należności z tego tytułu oraz odpisy (zmniejszenia) należności. Dodatkowo ewidencja szczegółowa do konta 221 powinna być prowadzona według dłużników i podziałek klasyfikacji budżetowej, których należności dotyczą. W tej sytuacji ewidencja należności z tytułu funduszu alimentacyjnego powinny być ujęte w ewidencji prowadzonej w jednostce budżetowej na koncie 221 w korespondencji z kontem 720 – „Przychody z tytułu dochodów budżetowych".

Uwzględniając powyższe, jak również mając na uwadze konieczność zapewnienia kompletności prowadzonej ewidencji księgowej, należności alimentacyjne powinny zostać ujęte w księgach rachunkowych jednostki w dacie wypłaty świadczenia osobie uprawnionej do alimentów.

Należy zauważyć, że zgodnie z art. 20 ust. 3 ustawy o pomocy osobom uprawnionym do alimentów, wnioski o ustalenie prawa do świadczeń z funduszu alimentacyjnego na nowy okres świadczeniowy przyjmowane są do dnia 1 sierpnia. Decyzje przyznające świadczenia z funduszu alimentacyjnego przyznawane są generalnie w okresie od 1 października do 30 września roku następnego. W sytuacji tej do ewidencji świadczeń z funduszu alimentacyjnego dotyczących następnych okresów sprawozdawczych, należałoby przyjąć rozwiązanie ewidencyjne polegające na ujęciu tych świadczeń na koncie 640 – „Rozliczenia międzyokresowe kosztów".

Przepisy art. 27 ust. 4 ustawy o pomocy osobom uprawnionym do alimentów określają, iż dochód własny gminy wierzyciela stanowi 40% kwoty należności w wysokości świadczeń wypłaconych z funduszu alimentacyjnego osobie uprawnionej. Pozostałe 60% kwoty należności oraz odsetki wynikające z wypłaconego świadczenia stanowią dochód budżetu państwa. Stosowne rozliczenia z budżetami (państwa, gminy wierzyciela) kwoty należności wynikającej z wypłaconych świadczeń należałoby zaewidencjonować w księgach rachunkowych jednostki samorządu terytorialnego na koncie 224 – „Rozrachunki budżetu", które zgodnie z opisem zawartym w załączniku nr 2 do rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. służy do ewidencji rozrachunków z innymi budżetami, a w szczególności rozrachunków z tytułu udziałów w dochodach innych budżetów. Ewidencja szczegółowa do konta 224 powinna umożliwić ustalenie stanu należności i zobowiązań według poszczególnych tytułów oraz według poszczególnych budżetów.

Jak wynika z regulacji określonych w ustawie o pomocy osobom uprawnionym do alimentów, dłużnik alimentacyjny zobowiązany jest do zwrotu organowi właściwemu wierzyciela należności wraz z ustawowymi odsetkami. Odsetki te naliczane są od pierwszego dnia po dniu wypłaty świadczeń z funduszu alimentacyjnego. A zatem w odniesieniu do zasad ewidencji odsetek od należności przypisanych, a niewpłaconych zastosowanie mają ogólne przepisy wynikające z ustawy o rachunkowości. Oznacza to, że powinny one zostać przypisane do należności głównej, której dotyczą.

Natomiast przy ustalaniu zasad dokonywania odpisów aktualizujących z tytułu należności alimentacyjnych należy mieć na uwadze zarówno przepisy ww. ustawy o pomocy osobom uprawnionym do alimentów jak i ww. ustawy o rachunkowości. Z przepisów art. 27 ust. 3 ustawy o pomocy osobom uprawnionym do alimentów wynika, iż należności przypadające od dłużnika alimentacyjnego podlegają ściągnięciu wraz z odsetkami w drodze egzekucji sądowej na podstawie przepisów o egzekucji świadczeń alimentacyjnych, z uwzględnieniem przepisów ustawy o pomocy osobom uprawnionym do alimentów. Organ właściwy wierzyciela zobowiązany jest z kolei – na mocy przepisów art. 27 ust. 8 tej ustawy – do przekazania do komornika sądowego prowadzącego postępowanie egzekucyjne, ostatecznej decyzji przyznającej osobie uprawnionej świadczenia z funduszu alimentacyjnego oraz informacji o rozpoczęciu realizacji tej decyzji. W okresie, w którym osoba uprawniona otrzymuje świadczenie z funduszu alimentacyjnego, organ egzekucyjny przekazuje wyegzekwowane od dłużnika kwoty zaliczone na poczet alimentów organowi właściwemu wierzyciela do wysokości wypłaconych świadczeń z funduszu alimentacyjnego wraz z odsetkami zgodnie z kolejnością określoną odpowiednio w art. 28 ust. 1 i 2 tej ustawy (art. 27 ust. 9 i 10 tej ustawy). Przekazanie wyegzekwowanych kwot, o których mowa w ust. 9, następuje na wskazany rachunek bankowy właściwego wierzyciela.

Z kolei zgodnie z przepisami art. 35b ustawy o rachunkowości wartość należności aktualizuje się uwzględniając stopień prawdopodobieństwa ich zapłaty poprzez dokonanie odpisu aktualizującego. Powyższy przepis określa zasady ustalania wysokości odpisów w odniesieniu do poszczególnych rodzajów należności. Odpisy aktualizujące wartość należności zalicza się odpowiednio do pozostałych kosztów operacyjnych lub do kosztów finansowych – zależnie od rodzaju należności, której dotyczy odpis aktualizacji. Dokonanie takiego odpisu nie zmniejsza wartości księgowej należności lecz urealnia jej wartość bilansową.

Odpisy aktualizujące należności mogą być dokonywane również na podstawie § 10 ust. 1 rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. Z przepisów tych wynika, iż wartość należności aktualizuje się zgodnie z ustawą o rachunkowości, z zastrzeżeniem ust. 2-4 tego rozporządzenia. Odpisów aktualizujących wartość należności dokonuje się nie później niż na dzień bilansowy.

Mając na uwadze powyższe regulacje, samorządowa jednostka budżetowa dokonuje odpisów aktualizujących należności w przypadku, gdy zachodzi prawdopodobieństwo ich nieściągalności. Decyzję w sprawie zasad dokonywania odpisów aktualizujących wartość należności uprawdopodobnionych jako nieściągalne (w opisywanym przez nas przypadku – należności z funduszu alimentacyjnego) powinien podjąć – zdaniem Departamentu Rachunkowości i Rewizji Finansowej – kierownik jednostki (jako osoba odpowiedzialna za całość gospodarki finansowej) na podstawie otrzymanych od organu egzekucyjnego informacji określających stopień ich nieściągalności w odniesieniu do poszczególnych dłużników alimentacyjnych.

Do ewidencji odpisów aktualizujących od należności służy konto 290 – „Odpisy aktualizujące należności". Na stronie Wn tego konta ujmuje się zmniejszenie wartości odpisów aktualizujących, a na stronie Ma – zwiększenie wartości odpisów aktualizujących. Saldo konta 290 oznacza wartość odpisów aktualizujących należności. W odniesieniu do ewidencji odpisów aktualizujących od należności z tytułu funduszu alimentacyjnego należałoby stosować następujące rozwiązanie ewidencyjne:

- Wn konto 761 – „Pozostałe koszty operacyjne",

- Ma konto 290 – „Odpisy aktualizujące należności".

Jednocześnie jak wynika z treści art. 30 ustawy o pomocy osobom uprawnionym do alimentów organ wierzyciela może na wniosek dłużnika alimentacyjnego umorzyć jego należności łącznie z odsetkami w całości lub w części, uwzględniając sytuację dochodową i rodzinną. Umorzenie należności następuje w drodze decyzji administracyjnej. W odniesieniu do zasad ewidencji należności umorzonych stosowane być powinno rozwiązanie ewidencyjne polegające na odnoszeniu równowartości umorzonych kwot w ciężar pozostałych kosztów operacyjnych.

Należy mieć także na uwadze, iż zasady ewidencji operacji związanych ze świadczeniami z funduszu alimentacyjnego powinny znaleźć odzwierciedlenie w dokumentacji opisującej przyjęte przez jednostkę zasady (politykę) rachunkowości, którą ustala i aktualizuje kierownik jednostki.

Jak długo trwać będzie jeszcze ten bojkot? Nie wiadomo, gdyż ma on ciche poparcie przez niektórych pracowników RIO, którzy otwarcie kwestionują źródło prawa jakim jest rozporządzenia Ministra Finansów dokonując błędnej wykładni ustawy o rachunkowości i ustawy o finansach publicznych. Być może nadszedł czas aby zadaniem tym zajęła się Najwyższa Izba Kontroli, gdyż to co wykazywane jest w sprawozdawczości finansowej gmin i OPS w związku z realizacją przez nie zadań zleconych jest totalną nierzetelnością.

Oczywiste jest zatem, że księgowanie zadań zleconych błędnie było wzorowane na księgowaniu sprzedaży z podatkiem VAT w firmach.

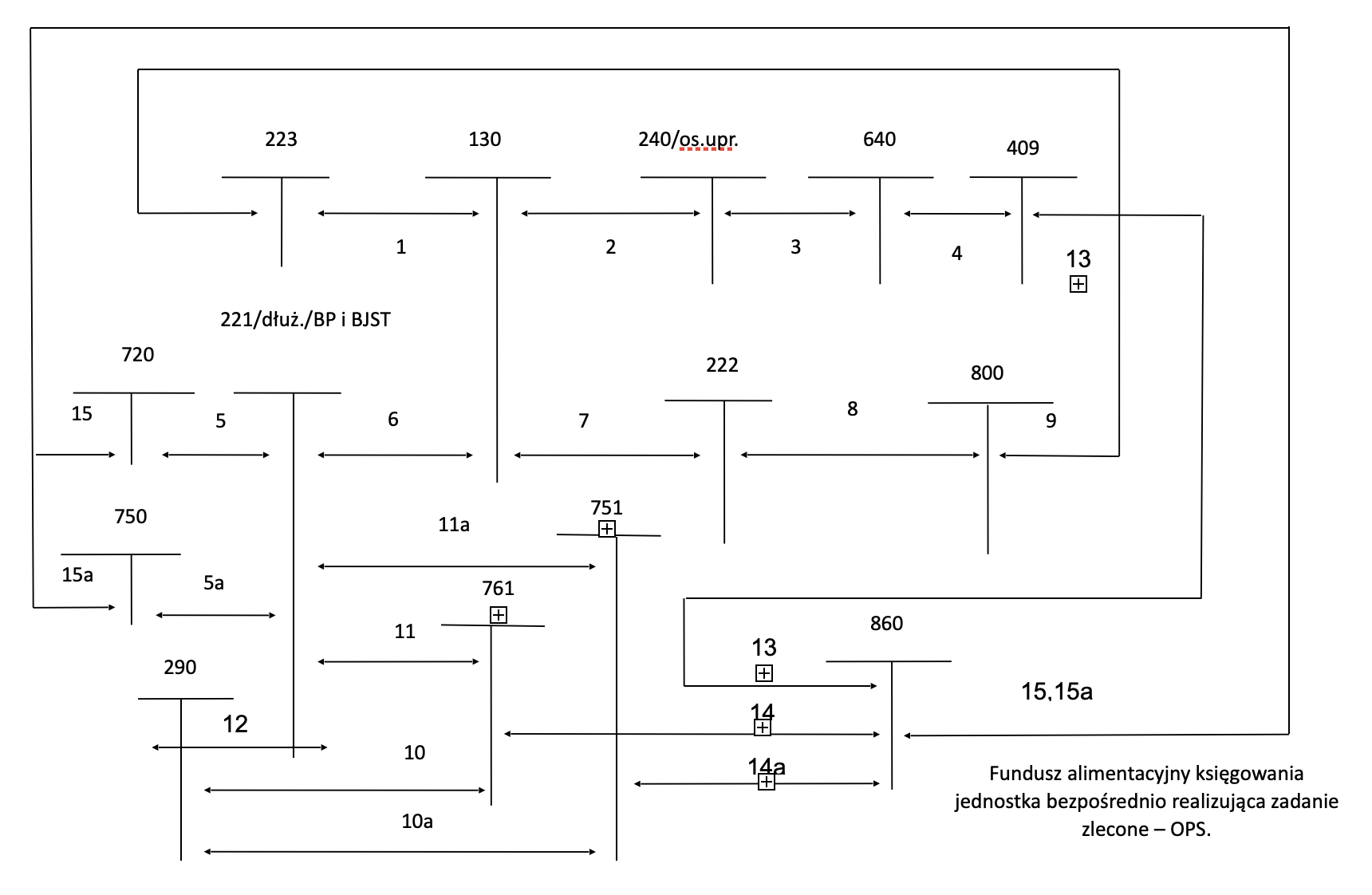

Prawidłowa ewidencja zadań zleconych realizowanych przez gminy i OPS-y powinna wyglądać następująco:

Objaśnienia do schematu Fundusz alimentacyjny księgowania jednostka bezpośrednio realizująca zadanie zlecone – OPS:

130 - konto księgowe: Rachunek bieżący jednostki

221 - konto księgowe: Należności z tytułu dochodów budżetowych (analityka dłużnika alimentacyjnego i budżetu którego należność dotyczy)

222 - konto księgowe: Rozliczenie dochodów budżetowych

223 - konto księgowe: Rozliczenie wydatków budżetowych

240 - konto księgowe: Pozostałe rozrachunki (analityka osoby uprawnionej)

290 - konto księgowe: Odpisy aktualizujące należności (Uwaga: konto to funkcjonuje jako konto korygujące konta należności)

409 - konto księgowe: Pozostałe koszty rodzajowe

490 – konto księgowe: Rozliczenie kosztów

640 – konto księgowe: Rozliczenia międzyokresowe kosztów

720 - konto księgowe: Przychody z tytułu dochodów budżetowych

750 – konto księgowe: Przychody finansowe

751 – konto księgowe: Koszty finansowe

761 – konto księgowe: Pozostałe koszty operacyjne

800 - konto księgowe: Fundusz jednostki

860 – konto księgowe: Wynik finansowy

Treść operacji gospodarczych:

1 – księgowanie wpływu środków pieniężnych na wydatki na wypłatę świadczeń z funduszu alimentacyjnego. Księgowania na podstawie WB;

2 – księgowanie wypłaty świadczeń z funduszu alimentacyjnego osobom uprawnionym. Księgowania na podstawie WB (listy wypłat);

3 – księgowanie decyzji przyznającej świadczenie osobie uprawnionej do świadczenia z tytułu funduszu alimentacyjnego na okres świadczeniowy, powstanie zobowiązania z tytułu świadczeń z funduszu alimentacyjnego wobec osoby uprawnionej zaliczonego do krótkoterminowych rozliczeń międzyokresowych kosztów stosownie do art. 3 ustęp 1 pkt 18 lit. „d” i art. 39 ustęp 1 ustawy o rachunkowości. Księgowania na podstawie PK do decyzji/listy osób uprawnionych;

4 – przeksięgowanie zobowiązania z tytułu świadczeń z funduszu alimentacyjnego wobec osoby uprawnionej zaliczonego do kosztów okresu (miesiąca), w którym powinna nastąpić wypłata świadczenia. Księgowania na podstawie PK do decyzji/listy wypłat;

5, 5a - przypis należności z tytułu zwrotu świadczeń z funduszu alimentacyjnego od dłużnika alimentacyjnego należnej organowi właściwemu wierzyciela (5 – kwota główna, 5a – należne odsetki). Przypis w wysokości 100% należnej kwoty. Rozliczenie kwot należnych budżetowi państwa (w tym odsetek, a dawniej również kwot należnych organowi właściwemu dłużnika) księgowane jest w księgach organu finansowego (przypisu dokonywać się powinno w momencie wypłaty świadczenia osobie uprawnionej, a odsetki powinny być księgowane w momencie zapłaty lecz nie później niż na koniec kwartału w wysokości odsetek należnych na koniec tego kwartału). Księgowania na podstawie PK;

6 - wpłata zwrotu świadczeń z funduszu alimentacyjnego wyegzekwowanych od dłużnika - księgowania na podstawie WB;

7 - przekazanie do budżetu organu właściwego wierzyciela (organu finansowego) otrzymanych zwrotów świadczeń z funduszu alimentacyjnego - księgowania na podstawie WB;

8 - rozliczenie zrealizowanych dochodów wpłaconych do budżetu sprawozdaniem Rb-27s lub pod sprawozdaniem Rb-27zz (księgowania na podstawie PK do Rb27s / Rb-27zz). W jednostce realizującej zadanie zlecone (OPS, UG) wykazuje się 100% należności, natomiast w sprawozdaniu JST wykazuje się jedynie należności w części należnej JST - patrz instrukcja do sprawozdania RB27zz. UWAGA system BESTI@ ma/miał inną błędną formułę a Dep. Fin. JST w MF i RIO kompletnie nie umie poradzić sobie z rozliczaniem zadań zleconych, gdyż najprawdopodobniej nie rozróżnia sprawozdań łącznych od zbiorczych;

9 - rozliczenie zrealizowanych wydatków z środków na świadczenia z funduszu alimentacyjnego sprawozdaniem Rb-28s - księgowania na podstawie PK do Rb28s;

10, 10a - odpis aktualizujący należność z tytułu zwrotu świadczeń z funduszu alimentacyjnego (10 - odpis aktualizujący kwotę główną, 10a – odpis aktualizujący odsetki). Księgowania na podstawie PK do informacji od organu egzekucyjnego (komornika sądowego) np. o wpisie dłużnika do KRS, na podstawie PK w związku z artykułem 35b ustęp 2 ustawy o rachunkowości. Procedura dokonywania odpisów aktualizujących należności wynika z artykułu 10 ustęp 3 ustawy o rachunkowości po uwzględnieniu artykułu 60 - 67 ustawy o finansach publicznych. Oznacza to, iż odpisy aktualizujące należności dokonywane są w oparciu o zasady wynikające z krajowego standardu rachunkowości „Utrata wartości aktywów” (Dz.Urz.MF.2012.15). W pierwszej zatem kolejności zgodnie ze standardem jednostka ustala, które należności są na dzień bilansowy przedawnione, umorzone lub nieściągalne, na skutek czego kwoty ich wymaganej zapłaty nie mogą być uznane za realne. W przypadku ustania przyczyny dla której dokonano odpisu aktualizującego postępuje się dalej zgodnie z artykułem 35c ustawy o rachunkowości. W związku z artykułem 60 - 67 ustawy o finansach publicznych za niewłaściwe uznaje się są ”hurtowe” lub zbiorcze (procentowe) odpisy aktualizujące należności od dłużników alimentacyjnych (osobne decyzje i postępowanie).

11, 11a – odpisanie należności przedawnionych, umorzonych i nieściągalnych przez organ właściwy gminy (wójta, burmistrza, prezydenta), np. zgon dłużnika alimentacyjnego (11- umorzenie kwoty głównej, 11a – umorzenie naliczonych odsetek), od których nie dokonano wcześniej odpisu aktualizującego należności – księgowania na podstawie PK w związku z artykułem 3 ustęp 1 pkt 32 ustawy o rachunkowości oraz art. 35b ustęp 4 ustawy o rachunkowości (patrz również opis dekretu nr 10).

12 - odpisanie należności przedawnionych, umorzonych i nieściągalnych przez organ właściwy gminy (wójta, burmistrza, prezydenta) od których dokonano wcześniej odpisu aktualizującego należności – księgowania na podstawie PK w związku z art. 35b ustęp 3 ustawy o rachunkowości (patrz również opis dekretu nr 10, 11, 11a).

13 – przeksięgowanie na wynik działalności operacyjnej podstawowej poniesionych kosztów dot. danego roku. Księgowania na podstawie PK;

14 – przeksięgowanie na wynik działalności operacyjnej pozostałej poniesionych kosztów dot. danego roku. Księgowania na podstawie PK;

14a – przeksięgowanie na wynik działalności finansowej poniesionych kosztów dot. danego roku. Księgowania na podstawie PK.

15, 15a – przeksięgowanie osiągniętych przychodów (15 – przychody działalności operacyjnej podstawowej, 15a – przychody działalności finansowej) na wynik finansowy (Uwaga – MSR nie dotyczą jednostek sektora finansów publicznych, a wynik finansowy jednostki budżetowej ustala się zgodnie z RMF z 5 lipca 2010). Księgowania na podstawie PK.

Ze względu na brak miejsca na schemacie nie uwzględniono księgowań dot. m.in. kosztów postępowania oraz przypadku, o którym mowa w art. 35c ustawy o rachunkowości, a także kont pozabilansowych i zaangażowania.

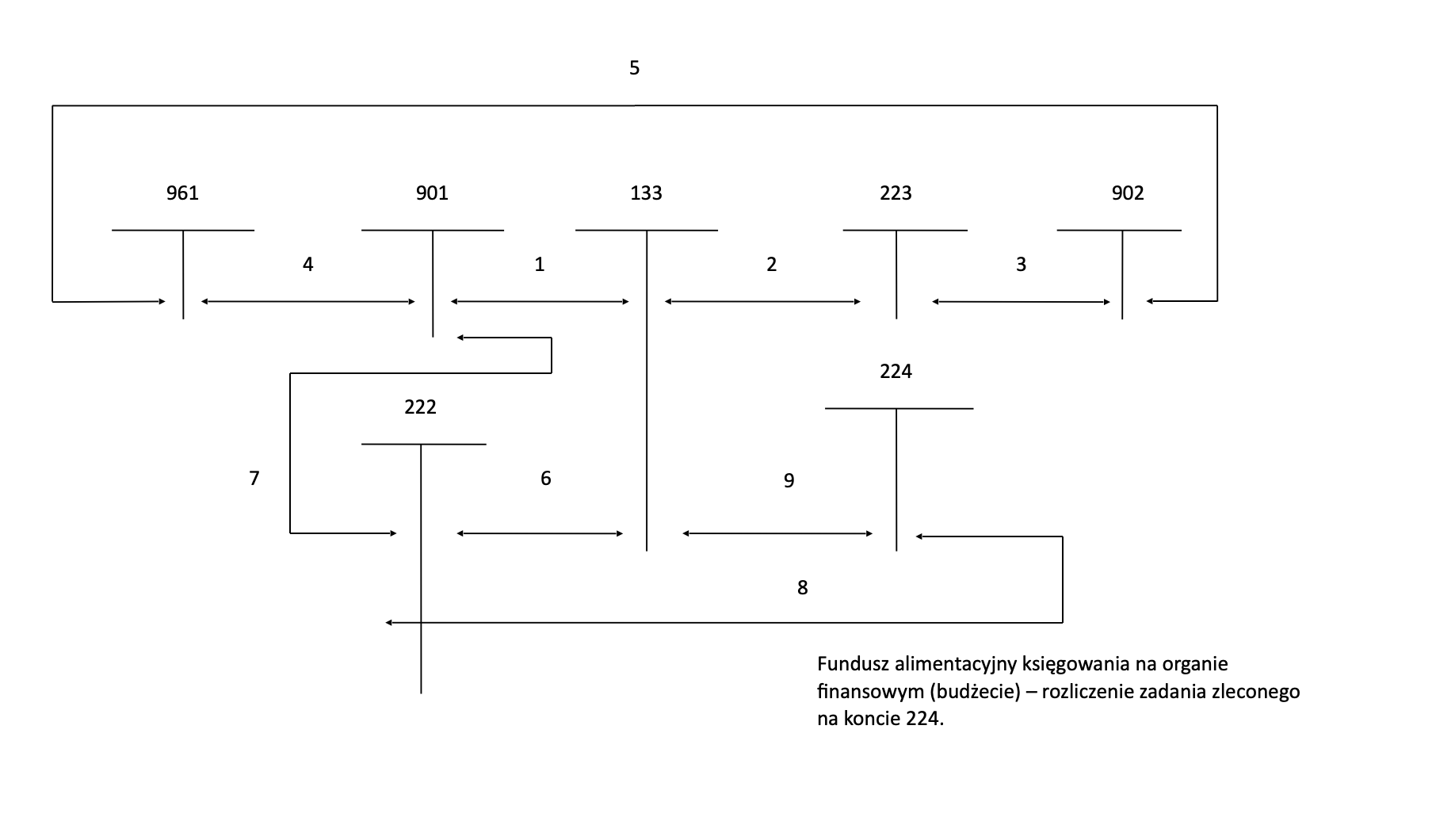

Objaśnienia do schematu Fundusz alimentacyjny księgowania na organie finansowym (budżecie) – rozliczenie zadania zleconego na koncie 224:

133 - konto księgowe: Rachunek budżetu

222 - konto księgowe: Rozliczenie dochodów budżetowych

223 - konto księgowe: Rozliczenie wydatków budżetowych

224 - konto księgowe: Rozrachunki budżetu

901 - konto księgowe: Dochody budżetu

902 - konto księgowe: Wydatki budżetu

961 - konto księgowe: Niedobór lub nadwyżka budżetu

Treść operacji gospodarczych:

1 - wpływ dotacji celowej z budżetu państwa na wypłatę świadczeń z funduszu alimentacyjnego - księgowania na podstawie WB;

2 - przekazanie środków na wydatki na wypłatę świadczeń z funduszu alimentacyjnego do jednostki budżetowej realizującej bezpośrednio zadanie (UG/UM/OPS) - księgowania na podstawie WB;

3 - rozliczenie zrealizowanych wydatków przez jednostkę wypłacającą świadczenia z funduszu alimentacyjnego (UG/UM/OPS) - księgowania na podstawie PK do sprawozdania Rb-28s;

4 - przeksięgowanie zrealizowanych dochodów pod datą 31.12 w celu ustalenia wyniku wykonania budżetu - księgowania na podstawie PK;

5 - przeksięgowanie zrealizowanych wydatków pod datą 31.12 w celu ustalenia wyniku wykonania budżetu - księgowania na podstawie PK;

6 - wpływ przekazanych przez jednostkę budżetową bezpośrednio realizującą zadanie (UG/UM/OPS) środków dot. świadczeń z funduszu alimentacyjnego wyegzekwowanych przez komorników od dłużników alimentacyjnych wpłaconych przez jednostkę bezpośrednio realizującą zadanie na tzw. konto organu (133) - księgowania na podstawie WB;

7 - przeksięgowanie środków wpłaconych na konto organu (133) od jednostki bezpośrednio realizującej zadanie zlecone jako dochodów budżetu JST i ujęcie ich w sprawozdaniu budżetowym Rb-27s JST (Uwaga na zgodność klasyfikacji budżetowej z planem zadań zleconych) - księgowania na podstawie PK;

8 – przeksięgowanie środków wpłaconych na konto organu (133) od jednostki bezpośrednio realizującej zadanie zlecone jako zobowiązanie z tytułu rozrachunków z budżetem państwa z tytułu 60% należnych budżetowi państwa otrzymanych zwrotów świadczeń z funduszu alimentacyjnego wyegzekwowanych od dłużników alimentacyjnych wraz z odsetkami stanowiącymi dochody budżetu państwa - księgowania na podstawie PK (zgodnie z art. 255 ustawy o finansach publicznych);

9 - uregulowanie zobowiązania wobec budżetu państwa z tytułu otrzymanych zwrotów świadczeń z funduszu alimentacyjnego wyegzekwowanych od dłużników alimentacyjnych wraz z odsetkami - księgowania na podstawie WB (zgodnie z art. 255 ustawy o finansach publicznych).

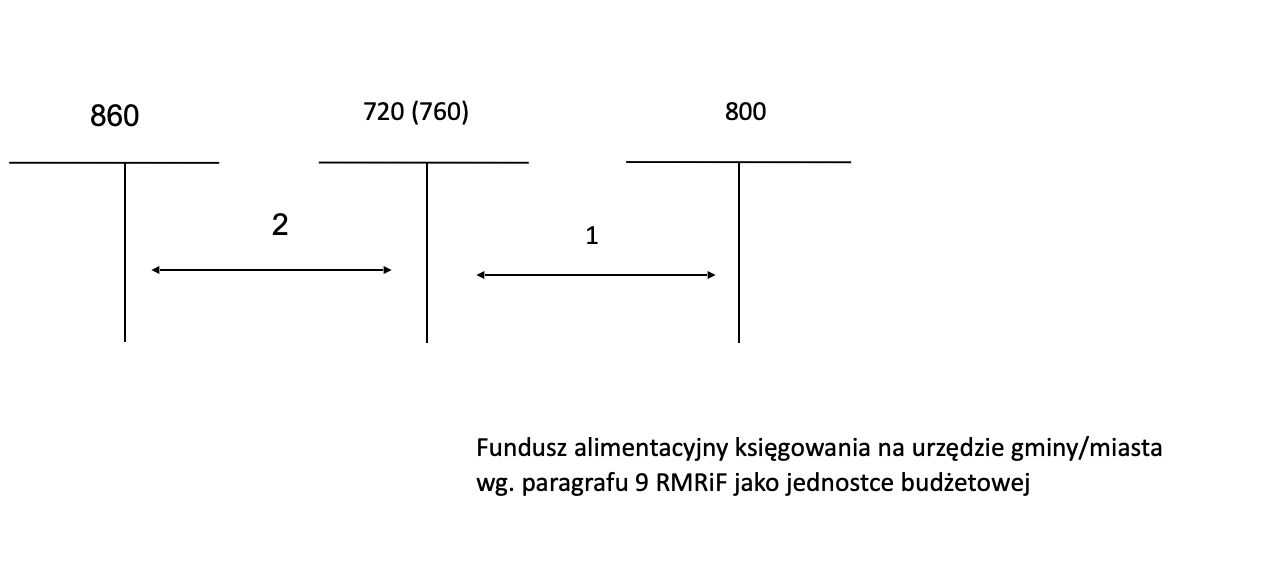

Objaśnienia do schematu Fundusz alimentacyjny księgowania na urzędzie gminy/miasta wg. paragrafu 9 RMRiF jako jednostce budżetowej:

720 - konto księgowe: Przychody z tytułu dochodów budżetowych

800 - konto księgowe: Fundusz jednostki

860 – konto księgowe: Wynik finansowy

Treść operacji gospodarczych:

1 – przeksięgowanie zgodnie z paragrafem 9 RMRiF z 13 września 2017 w sprawie rachunkowości (…) dochodów budżetu jednostki samorządu terytorialnego nieujętych w planach finansowych OPS jako jednostki budżetowej do przychodów urzędu gminy i miasta zaliczonych do działalności podstawowej operacyjnej UG/UM (konto 720). Alternatywnie przychody te, stosownie do przyjętych zasad określonych w polityce rachunkowości jednostki i postanowień art. 3 ustęp 1 pkt 32 lit. „h” ustawy o rachunkowości można ująć na koncie 760 Pozostałe przychody operacyjne. Księgowania na podstawie PK.

2 - przeksięgowanie osiągniętych przychodów działalności operacyjnej podstawowej na wynik finansowy. Księgowania na podstawie PK.

Tomasz Wojtania

Newsletter BDO

Aktualności

- Wartościowanie stanowisk staje się obowiązkiem prawnym

- Reforma Systemu Budżetowego

- Wartościowanie stanowisk pracy i dostosowanie polityki wynagrodzeń

- Zapowiadane zmiany przepisów o cenach transferowych coraz bliżej

- Reforma systemu budżetowego i nowa klasyfikacja budżetowa

- Rząd za lepszą ochroną przed mobbingiem i nową wysokością zadośćuczynienia

- Nowe zasady zwolnień lekarskich wchodzą w życie

- Zmiany w informacji o cenach transferowych w zakresie podatku CIT (formularz TPR-C)

- ZUS ogłosił podstawy wymiaru składki zdrowotnej dla przedsiębiorców

- Eksport, import i wewnątrzwspólnotowe nabycie i dostawa w KSeF